Schlagwort: sparen

-

Was ist Coast-FIRE? Finanzielle Unabhängigkeit im Ruhestand erklärt

Während die „FIRE“-Bewegung von frühem Ruhestand träumt, verfolgt Coast-FIRE einen anderen Ansatz: Früh genug vorsorgen und schon vor der Rente kürzer treten – ganz ohne Verzicht. Wie das funktioniert, welche Fallstricke es gibt und warum immer mehr Menschen diesen Weg wählen.

-

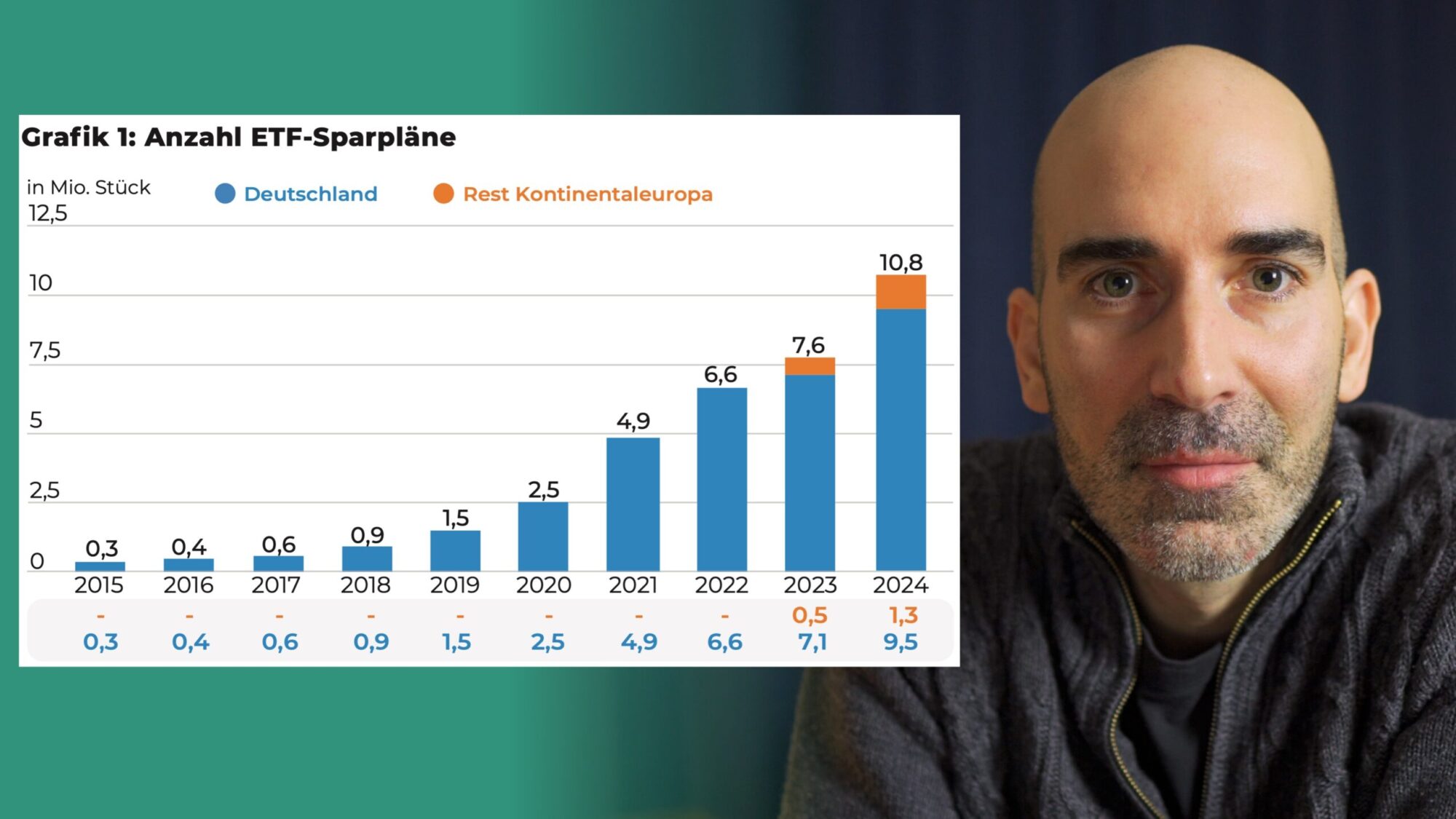

Wie hoch ist die durchschnittliche ETF-Sparrate in Deutschland?

Wie viel wird per ETF-Sparplan investiert? Für dieses Video habe ich mir die ETF-Sparplanstudie 2024 von extraETF und iShares analysiert.

-

Warum sollten wir überhaupt investieren?

Wer investiert, möchte wahrscheinlich sein Geld vermehren. Aber gibt es noch weitere Gründe, die rechtfertigen, warum wir unser Geld anlegen sollten? Ein paar Gedanken.

-

Vermögensaufbau beschleunigen mit diesem Tipp: Spare 50 % jeder Gehaltserhöhung

Eine der wohl meistgenannten Grundregeln für den langfristigen Vermögensaufbau lautet: „Spare einen bestimmten Prozentsatz des Einkommens, nutze diesen Sparbetrag als Basis für den Vermögensaufbau und investiere langfristig.“ Das Vorgehen ist einfach: Egal, wie hoch unser Einkommen ist, wir sparen einen Teil davon und sind auf einem guten Weg, ein Vermögen aufzubauen. Wenn wir jedoch die…

-

5 Grundregeln für den einfachen und nachhaltigen Vermögensaufbau

Wie soll ich mit dem Vermögensaufbau beginnen, welche Schritte werden allgemein empfohlen und wie kann ich systematisch sparen und gleichzeitig meinen Lebensstandard halten? Kurzgefasst sind für die ersten Schritte zwei Faktoren entscheidend: In diesem Artikel findest du die wahrscheinlich fünf wichtigsten Grundregeln und Schritte für den Vermögensaufbau erläutert sowie die wichtigsten Kennzahlen und Grundbegriffe für…

-

Finanzpedia Blog – um was geht es?

Um was geht es hier? Private Finanzen, Finanzplanung, Vermögensaufbau, ETFs, Aktien – ich versuche ein paar Antworten zu geben.