Kategorie: Geldanlage

Alles rund um Vermögensaufbau (mit ETFs).

-

Was sind ETFs? ETFs und Indexfonds erklärt

Einfach und günstig in eine Vielzahl von Aktien investieren. Das funktioniert mit ETFs so einfach wie nie. Was sind ETFs genau, wie funktionieren sie, was unterscheidet sie von Indexfonds, und welche ETFs werden empfohlen?

-

Was ist Coast-FIRE? Finanzielle Unabhängigkeit im Ruhestand erklärt

Während die „FIRE“-Bewegung von frühem Ruhestand träumt, verfolgt Coast-FIRE einen anderen Ansatz: Früh genug vorsorgen und schon vor der Rente kürzer treten – ganz ohne Verzicht. Wie das funktioniert, welche Fallstricke es gibt und warum immer mehr Menschen diesen Weg wählen.

-

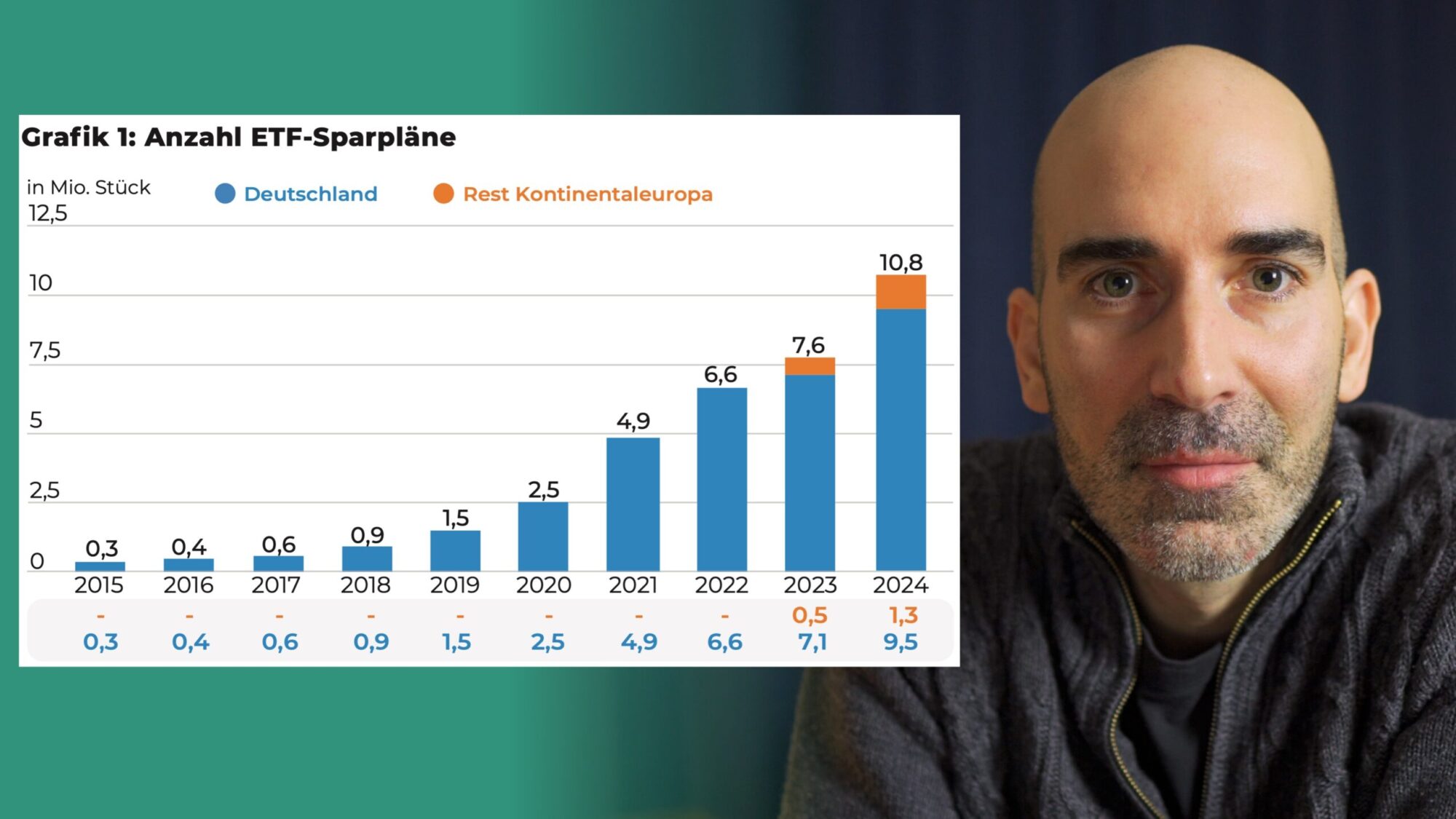

Wie hoch ist die durchschnittliche ETF-Sparrate in Deutschland?

Wie viel wird per ETF-Sparplan investiert? Für dieses Video habe ich mir die ETF-Sparplanstudie 2024 von extraETF und iShares analysiert.

-

Warum sollten wir überhaupt investieren?

Wer investiert, möchte wahrscheinlich sein Geld vermehren. Aber gibt es noch weitere Gründe, die rechtfertigen, warum wir unser Geld anlegen sollten? Ein paar Gedanken.

-

Es reicht anscheinend nur auf Aktien zu setzen, ein Leben lang – und Anleihen sind nicht nötig

Eine neue Studie zeigt, dass wir mit Aktien allein unter bestimmten Voraussetzungen ein Leben lang besser fahren, als wenn wir noch Anleihen beimischen.

-

7 Dinge, die Finanzinteressierte aus dem Buch „Same as Ever“ mitnehmen sollten

In 23 kurze Geschichten beschreibt Housel, was sich in einer ständig veränderten Welt niemals ändert. Mit zeitlosen Weisheiten, die – wenn wir diese erkennen – vielleicht bessere Entscheidungen treffen können, egal, was unsere Zukunft bringt.

-

Philosophische Weisheiten über Geld und Vermögen

Wie dachten vor rund 2000 Jahren Philosophen wie Seneca über Geld, Bescheidenheit und den wahren Wert des Reichtums nach? Sind die Lehren und Perspektiven für unsere finanziellen Entscheidungen auch heute noch gültig?

-

Index-Unterschiede erklärt: Kursindex, Preisindex, Performanceindex, NR, TR …?

Kursindex, Preisindex, Gross-Return, Net-Return – was ist der Unterschied?

-

Wann ist der richtige Zeitpunkt zum Investieren: Start mit 20, 30 oder 40 durchgerechnet

Wann sollte ich am besten mit dem Investieren beginnen? Schon mit 20 und alle verfügbaren Mittel direkt investieren, um die Vorteile des Zinsessenseffektes mitzunehmen? Oder erst mit 30 und dafür etwas mehr, aber dafür mit weniger Erfahrung an den Kapitalmärkten? Oder noch später, beispielsweise mit 40 und dann noch mehr?

-

Outcome Bias: Was wir von einem Denkfehler bei der Geldanlage lernen können

Sollten Privatpersonen es vermeiden, uns bei der Entscheidung rein auf historische Rendite (Performance, Wertentwicklung) zu verlassen? Wissenschaftliche Untersuchungen haben leider immer wieder bestätigt, dass wir Menschen dazu neigen, lieber (bekannte) Ergebnisse zu bewerten, ohne die Entscheidung selbst objektiv zu bewerten.