Eine der wohl meistgenannten Grundregeln für den langfristigen Vermögensaufbau lautet:

„Spare einen bestimmten Prozentsatz des Einkommens, nutze diesen Sparbetrag als Basis für den Vermögensaufbau und investiere langfristig.“

Das Vorgehen ist einfach: Egal, wie hoch unser Einkommen ist, wir sparen einen Teil davon und sind auf einem guten Weg, ein Vermögen aufzubauen.

Wenn wir jedoch die Sparquote langfristig nicht erhöhen, steigt mit zukünftig höherem Einkommen zwar unser absoluter Sparbetrag, aber der Restbetrag (das zur Verfügung stehende Konsumbudget) steigt damit ebenfalls.

Um dieser Problematik entgegenzuwirken, gibt es eine einfach umzusetzende Alternative, ohne sich Gedanken über die optimale Sparquote zu machen:

Bei jeder Gehaltserhöhung (oder anderen regelmäßigen Mehreinnahmen) erhöhen wir den Sparbetrag und mindestens die Hälfte der Gehaltserhöhung.

Implizit erhöht sich damit die Sparquote und gleichzeitig erhöht sich unser Konsumbudget deutlich langsamer. Obwohl wir immer noch das Gefühl haben, dass unser Lebensstandard steigt, verwenden wir die andere Hälfte der Gehaltserhöhung für den Konsum .

In diesem Artikel zeigen wir die Auswirkungen dieser alternativen Sparmethode bzw. des Spartipps (soweit bekannt wurde dieser Tipp durch Bodo Schäfer in seinem Buch „Der Weg zur finanziellen Freiheit: Die erste Million“ bereits vor über 20 Jahren bekannt[1]) im Vergleich zu einer herkömmlichen fixen Sparquote auf. Basierend auf einfachen Annahmen vergleichen wir:

- das angesparte Vermögen über einen Zeitraum von 30 Jahren,

- Wie sich das Konsumbudget nominal verändert,

- Welche Faktoren diese Rechnung beeinflussen und

- Warum wir von dieser Sparmethode überzeugt sind und deshalb jedem langfristig orientierten „Sparer“ empfehlen.

1. Sparen allein nach Anteil des Einkommens erhöht langfristig die Ausgaben

Der oft empfohlene Ansatz, einen gewissen fixen Anteil des Einkommens zu sparen, kann langfristig zu hohen Ausgaben und verpassten Sparchancen führen. Folgendes Beispiel zur Veranschaulichung dieser These:

- Simon

- 25 Jahre

- Angestellt

- Nettogehalt (aktuell): 1.500 EUR / Monat

- Sparziel (langfristig): jeweils 10 % des Nettoeinkommens sparen

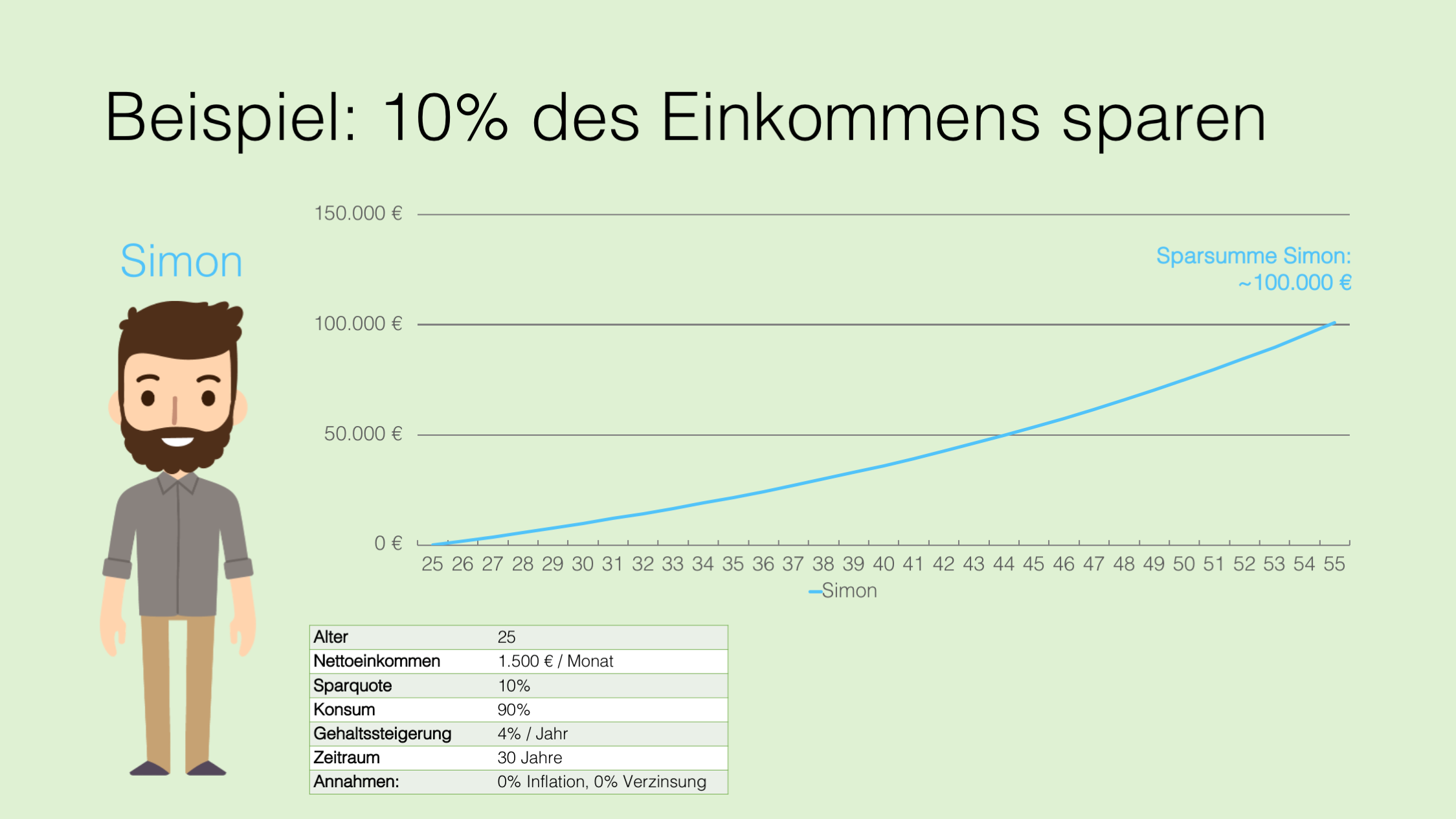

Die unten aufgeführte Grafik zeigt, wie viel Vermögen Simon ansparen kann, wenn er 30 Jahre je 10 % seines Nettoeinkommens spart: rund 100.000 EUR.

Unter den folgenden Annahmen:

- Gehaltserhöhungen von 4 % / Jahr für 30 Jahre, d.h. im Alter von 26 bezieht Simon bspw. ein Nettogehalt von 1.560 EUR / Monat usw.

- 90 % des Einkommens wird vollständig konsumiert.

- Keine Inflation, d.h. die betrachteten Werte berücksichtigen keine Kaufkraftverluste.

- Keine Verzinsung, d.h. das angesparte Vermögen wird bspw. unverzinst auf einem Konto angelegt.

Simons Lebensstandard wird wahrscheinlich mit jeder Gehaltserhöhung stark ansteigen. Und zwar um 90 % der jährlichen Gehaltserhöhung! Das Konsumbudget im Alter von 25 in Höhe von monatlich 1.350 EUR (1.500 EUR Nettogehalt minus 150 EUR Sparrate) kann nach 30 Jahren auf monatlich über 4.000 EUR ansteigen.

Eine beliebte Möglichkeit, dem entgegenzuwirken, ist die „Dynamisierung der Sparquote“. Das bedeutet, mit jeder Gehaltserhöhung oder anderen regelmäßigen Mehreinnahmen wird die Sparquote entsprechend erhöht. Diese Methode erfordert jedoch meist Disziplin, bei jeder Gelegenheit, die Sparquote neu zu ermitteln und auch dann dementsprechend anzupassen.

2. Übertrage stattdessen die Hälfte jeder Gehaltserhöhung in den Sparbetrag

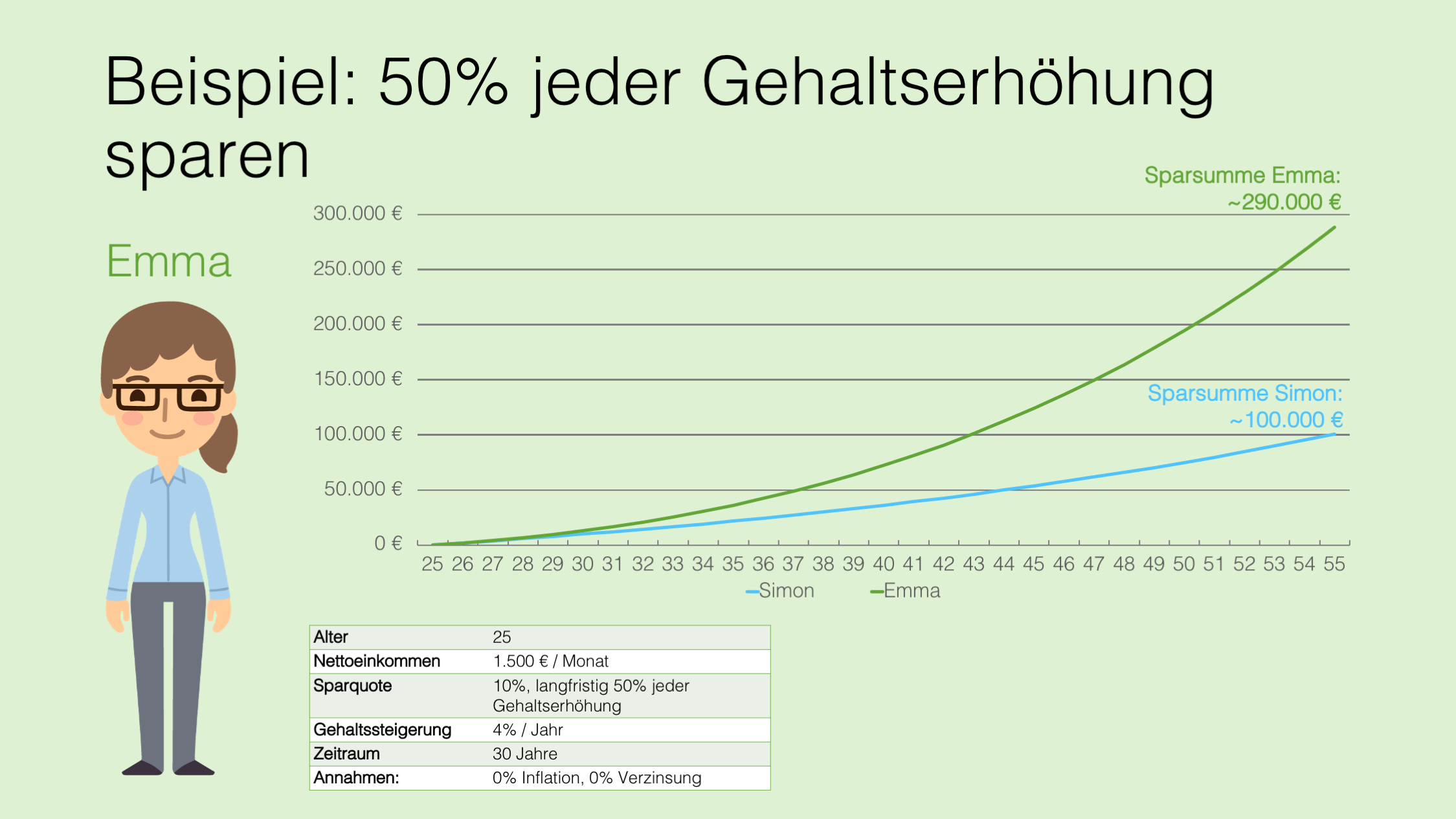

Eine einfach umzusetzende Alternative zur fixen Sparquote: Mit jeder Gehaltserhöhung (oder anderen regelmäßigen Mehreinnahmen) die Hälfte davon zum aktuellen Sparbetrag hinzuzufügen. Damit erhöht sich langfristig der Sparbetrag UND Sparquote sowie der Lebensstandard kann kontrolliert ansteigen. Folgendes Beispiel zur Überprüfung und Veranschaulichung dieser These:

- Emma

- 25 Jahre

- Angestellt

- Nettogehalt (aktuell): 1.500 EUR / Monat

- Sparziel (aktuell): 10 % des Nettoeinkommens sparen

- Sparziel (langfristig): jeweils die Hälfte der zukünftigen Gehaltserhöhungen dem aktuellen Sparbetrag hinzufügen

Die unten aufgeführte Grafik zeigt, wie viel Vermögen Emma im Vergleich zu Simon ansparen kann, wenn sie 30 Jahre lang bei jeder Gehaltserhöhung 50 % davon zum aktuellen Sparbetrag hinzufügt: fast 290.000 EUR.

Unter den gleichen folgenden Annahmen wie im Beispiel oben:

- Gehaltserhöhungen von 4 % / Jahr für 30 Jahre, d.h. im Alter von 26 bezieht Emma bspw. ein Nettogehalt von 1.560 EUR / Monat, usw.

- Restbetrag wird konsumiert.

- Keine Inflation, d.h. die betrachteten berücksichtigen keine Kaufkraftverluste.

- Keine Verzinsung, d.h. das angesparte Vermögen wird bspw. unverzinst auf einem Konto angelegt.

Im direkten Vergleich zu Simon kann Emma über den gleichen Zeitraum von 30 Jahren fast dreimal (3x) so viel Vermögen ansparen!

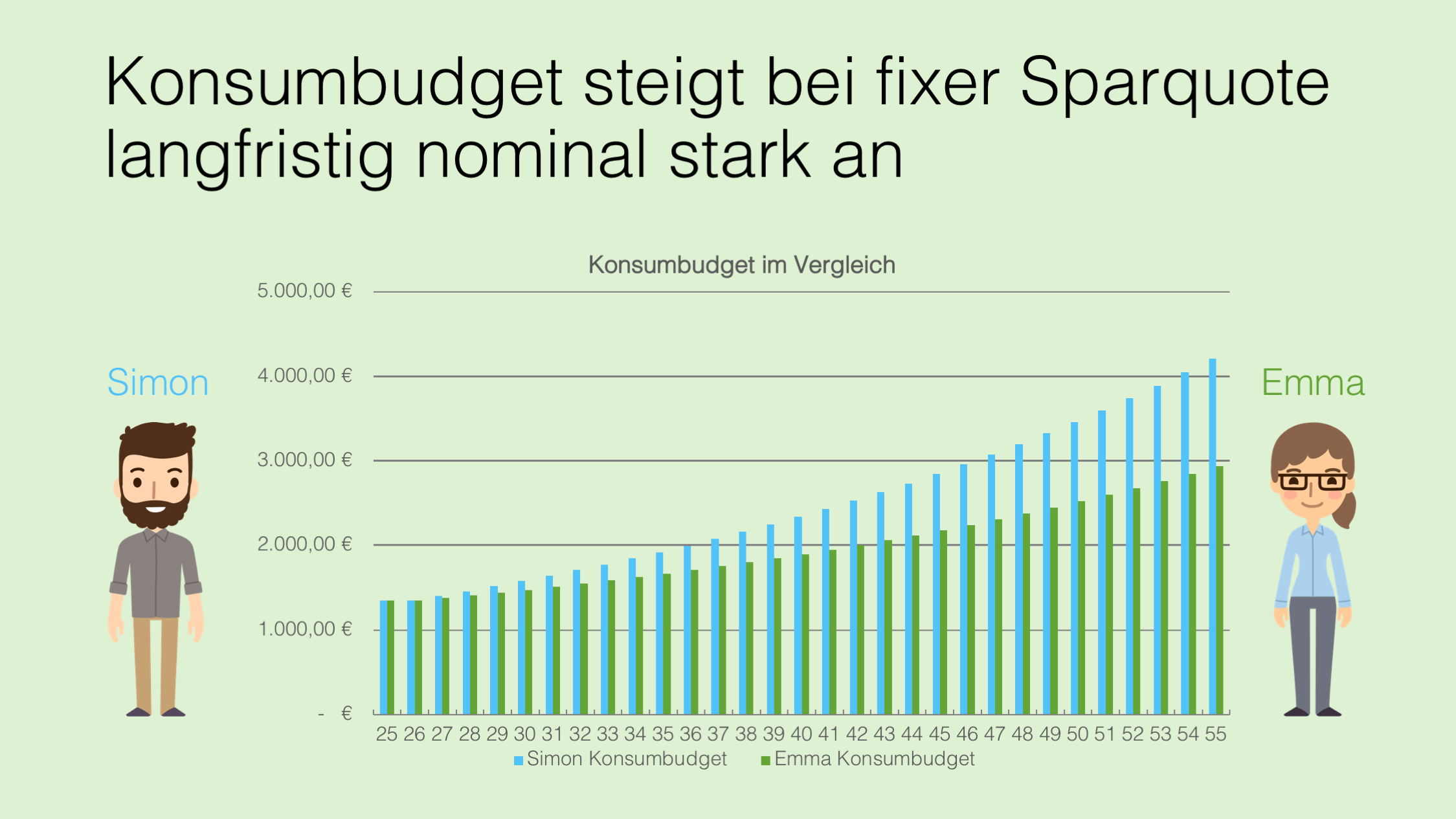

3. Positive Nebeneffekte: Konsumbudget steigt langfristig langsamer und Sparquote steigt mit jeder Mehreinnahme deutlich

Zusätzliche positive Nebeneffekte zu dem deutlichen Anstieg des kumulierten Sparvermögens sind:

- Langsamer und kontrollierter Anstieg des Konsumbudgets – und damit auch der Lebensstandard

- Systematischer Anstieg von Sparbetrags UND Sparquote.

Die unten aufgeführte Grafik zeigt das Konsumbudget im beispielhaften 30-jährigen Betrachtungszeitraum von Simon und Emma.

Simons Konsumbudget bleibt relativ bei 90 % seines Einkommens, da seine Sparquote unverändert 10 % beträgt. Das absolute Konsumbudget steigt jedoch stark an, von monatlich 1.350 EUR auf über 4.000 EUR.

Emmas Konsumbudget dagegen steigt langsamer an. Von ebenfalls monatlich 1.350 EUR im Alter von 25 auf monatlich fast 3.000 EUR nach 30 Jahren. Also immerhin noch verdoppelt. Das bedeutet, Emma hat wie Simon ebenfalls das Gefühl mit jeder Gehaltserhöhung ihren Lebensstandard erhöhen zu können. Nur eben nicht um 90 % der Gehaltserhöhung, sondern „nur“ um 50 % (also die Hälfte).

(WICHTIG: Da in der Beispielrechnung keine Inflation berücksichtigt wird, entsprechen weder die 4.000 EUR noch die 3.000 EUR der realen Kaufkraft nach 30 Jahren.)

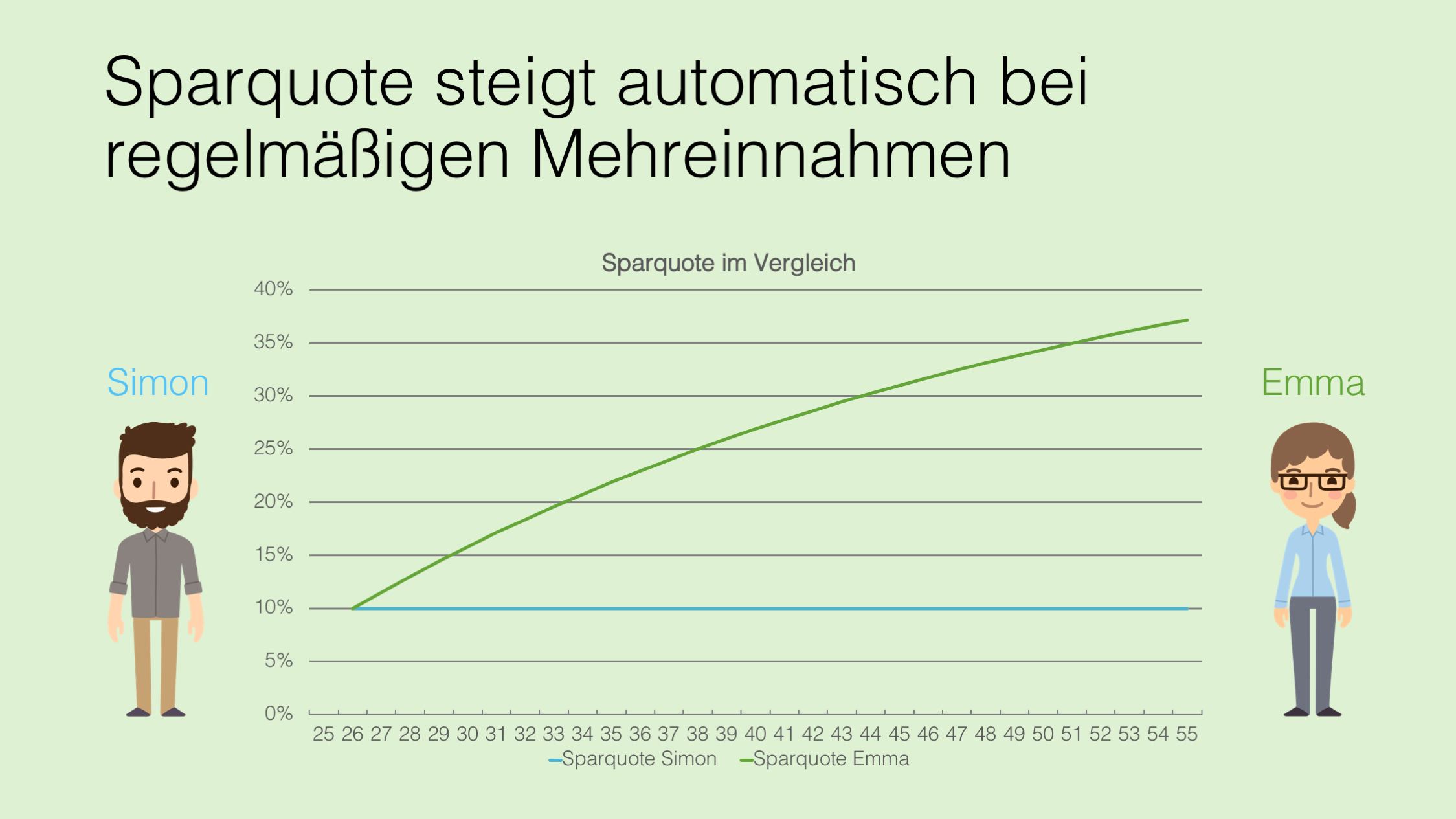

Ein weiterer indirekter Nebeneffekt bzw. Auswirkung des Ansatzes, jeweils die Hälfte der regelmäßigen Gehaltserhöhungen dem aktuellen Sparbetrag hinzuzufügen, ist die langfristig deutliche Erhöhung der Sparquote.

In der unten aufgeführten Grafik ist die Sparquote im Betrachtungszeitraum von Simon und Emma dargestellt.

Emma startet wie Simon mit einer Sparquote von 10 % (d.h. beide Sparen zu Beginn bei einem Nettogehalt von monatlich 1.500 EUR absolut 150 EUR / Monat). Mit jeder Gehaltserhöhung erhöht sich implizit auch die Sparquote von Emma. Im vereinfachten Rechenbeispiel erhöht sich Emmas Sparquote nach 10 Jahren auf über 20 % und nach 30 Jahren auf fast 40 %.

3. Realitätscheck: Selbst unter realen Bedingungen kann der Ansatz „die Hälfte der Gehaltserhöhung sparen“ den Vermögensaufbau beschleunigen

Die oben aufgeführten Berechnungsbeispiele von Simon und Emma basieren zwar auf vereinfachten Annahmen wie beispielsweise:

- Keine Berücksichtigung von Inflation,

- regelmäßige und gleich verteilte Gehaltserhöhungen,

- keine Verzinsung des Sparbeitrags bzw. Investitionen und

- keine Veränderung der persönlichen Lebenssituation.

In den meisten Fällen kann es trotzdem hilfreich sein, konsequent mindestens die Hälfte jeder zukünftigen Gehaltserhöhung dem Sparbetrag hinzuzufügen, um den langfristigen Vermögensaufbau zu beschleunigen und gleichzeitig das Konsumverhalten systematisch zu kontrollieren. Nachfolgend sind die wesentlichen Annahmen und Voraussetzungen kurz diskutiert:

Inflation

Bei einer angenommenen Inflation von jährlich 2 % und unter sonst gleichen Bedingungen wie im Beispiel von Simon und Emma, kann Emma es nach 30 Jahren schaffen, noch doppelt so viel Vermögen anzusparen.

Gehaltserhöhungen

Gehaltserhöhungen verlaufen selten wie im oben aufgeführten Beispiel gleich verteilt und regelmäßig, sondern sind häufig vor allem zu Beginn der beruflichen Laufbahn deutlich höher als im späteren Verlauf. Darüber hinaus sind Gehälter und Gehaltssteigerungen auch abhängig von Faktoren wie: Wechsel des Arbeitgebers, Lohnniveau des Berufs, Ausbildung oder Branche.

Siehe dazu auch [2] [3] und [4] für das Durchschnittseinkommen in Deutschland verschiedener Berufe und Branchen oder nach Berufserfahrung.

Investitionen (Verzinsung)

Investitionen bzw. Verzinsung des angesparten Vermögens sind in den Beispielrechnungen zwar nicht berücksichtigt, wenn jedoch langfristig Renditen, über denen der Inflation erreicht werden, kann sich das Vermögen noch weiter erhöhen – Stichwort: „Zinseszinseffekt“. Der Vermögensunterschied von Emma und Simon kann sich weiter verstärken, d.h. jede früh gesparte und investierte Summe, kann langfristig zu deutlich höherem Vermögen führen.

Persönliche Lebenssituation

Persönliche „Rahmenbedingungen“ können sich bei einer langfristigen Finanzplanung jederzeit verändern, welche unter Umständen es nicht immer ermöglichen, die Hälfte jeder Gehaltserhöhung zu sparen oder überhaupt eine exakte private Finanzplanung zu erstellen bzw. diese zu verfolgen. Dazu gehören beispielsweise: Familienplanung, damit einhergehend (benötigter) Wohnungseigentum und höhere Fixkosten, berufliche Veränderungen etc.

Fazit

Die „50 % jeder Gehaltserhöhung sparen“-Regel führt langfristig zu deutlich höheren Sparbeträgen, Sparquoten und damit – wenn systematisch verfolgt und investiert – zu einem beschleunigten Vermögensaufbau.

Die Beispielrechnungen sollen aufzeigen, wie sich hohe Konsumbudgets (und damit meist Lebensstandard) langfristig auf das Vermögen auswirken können und, dass es – mit der einfachen Regel: von jeder zukünftigen Gehaltserhöhung die Hälfte sparen – möglich ist, dem entgegenzuwirken.

Eine Sparstrategie, die darauf abzielt, allein einen bestimmten Prozentsatz des Einkommens zu sparen, ist auch eine Strategie, die darauf abzielt, den verbleibenden Rest auszugeben.

Im Gegensatz dazu führt die Strategie „die Hälfte der Mehreinnahmen sofort für den Vermögensaufbau zu nutzen“ ebenfalls zu einer Erhöhung des Lebensstandards. Aber häufig zu einer deutlich kontrollierteren und langsamen Weise, da wir es mit jeder Gehaltserhöhung schaffen, unseren Sparbetrag UND die Sparquote systematisch zu erhöhen und damit optimiert sich der Vermögensaufbau langfristig.

Das „nicht konsumierte“ Geld wird uns selten fehlen, da wir uns noch nicht daran gewöhnt haben. Darüber hinaus ist es unserer Erfahrung nach deutlich schwieriger, einen hohen Lebensstandard zu senken, als ihn im Gegensatz dazu erst gar nicht so schnell und hoch ansteigen zu lassen.

Bonustipp: Wenn es keinen Anlass gibt, das Konsumbudget zu erhöhen, könnte die Mehreinnahme (Gehaltserhöhung) auch vollständig gespart werden!

Fragt Euch bei der nächsten Gehaltserhöhung: Muss ich mein Konsumbudget mit der Gehaltserhöhung überhaupt erhöhen? Oder reicht es mir beispielsweise, die Hälfte (oder mehr!?) davon direkt zu sparen?

Wie kann ich vorgehen?

- Ab sofort, wenn möglich: Einen bestimmten Prozentsatz des Einkommens sparen.

- Regelmäßig (6-12 Monate): Sparbetrag bzw. Sparquote erhöhen, sofern möglich und nötig.

- Bei zukünftigen Gehaltserhöhungen: Den Sparbetrag um mindestens die Hälfte der Mehreinnahme erhöhen.

Langfristig wird damit der Vermögensaufbau deutlich beschleunigt und das „gute Gefühl“, mit jeder Gehaltserhöhung den Lebensstandard leicht erhöhen zu können, gibt es als „Bonus“.

Anmerkungen & Quellen

Titelbild: Photoholgic (Unsplash)

[1] Schäfer, B. (2020). Der Weg zur finanziellen Freiheit: die erste Million. Deutscher Taschenbuch Verlag.

[2] “Gehaltsbiografie 2018” (GEHALT.de).

[3] Interaktive Lohn-Grafik, IW Köln “Wie lukrativ die Berufe sind” (Januar 2021).

[4] “Reagieren Löhne in Deutschland auf den Fachkräftemangel?” (IW-Trends 4/2020).