Die vielleicht naheliegende Antwort: Um aus unserem Geld mehr Geld zu machen. Doch für welchen Zweck? Was bringt uns das wirklich?

Manche mögen vielleicht einfach die Rentenlücke schließen. Andere möchten einfach ihr Vermögen vermehren.

Doch welche guten Gründe gibt es tatsächlich, Geld anzulegen?

Sparen vs. Investieren: Was ist der Unterschied?

Wenn wir von Geldanlage sprechen, meinen wir in der Regel Investitionen in eine oder mehrere Anlageformen. Das Ziel ist es dabei, das eingesetzte Kapital zu vermehren oder zumindest zu erhalten und in irgendeiner Form „Erträge“ zu erzielen.

Aber wann sprechen wir eigentlich von „Investieren“ und wann von „Sparen“?

Denn genau genommen sind auch unsere Spareinlagen bei der Bank eine Form der Geldanlage. Schließlich legen wir unser Geld dort wahrscheinlich mit der Absicht an, Zinsen zu erhalten – auch wenn diese noch so gering ausfallen.

Eine ganz gute Beschreibung, die Sparen und Investieren abgrenzt, lautet:

Der Unterschied zwischen Geld (an)sparen und Geld anlegen (d. h. investieren) liegt im Risikolevel. Beim Sparen sind die Renditen (d. h. Zins und Zinseszins) in der Regel geringer, dafür gibt es weniger Verlustrisiken – bspw. durch Einlagensicherungen.

Wenn ich hier von „Geld anlegen“ oder „investieren“ spreche, meine ich eine Anlage, die langfristig mindestens eine positive Realverzinsung oder Realrendite erzielt. Falls das nicht der Fall ist, handelt es sich für mich nicht um ein Investment, sondern eher um eine Form des Sparens.

Leider wissen wir oft erst rückblickend, ob eine Anlage eine positive Realrendite erzielte. Klar ist aber auch: Investieren bedeutet, dass wir Risiken eingehen müssen.

Gute Gründe, warum wir Geld anlegen sollten

1. Inflation und Kaufkraftverlust

Die Realrendite ist deshalb ein wichtiger Grund, warum wir investieren sollten. Das wird in folgendem Beispiel besonders deutlich.

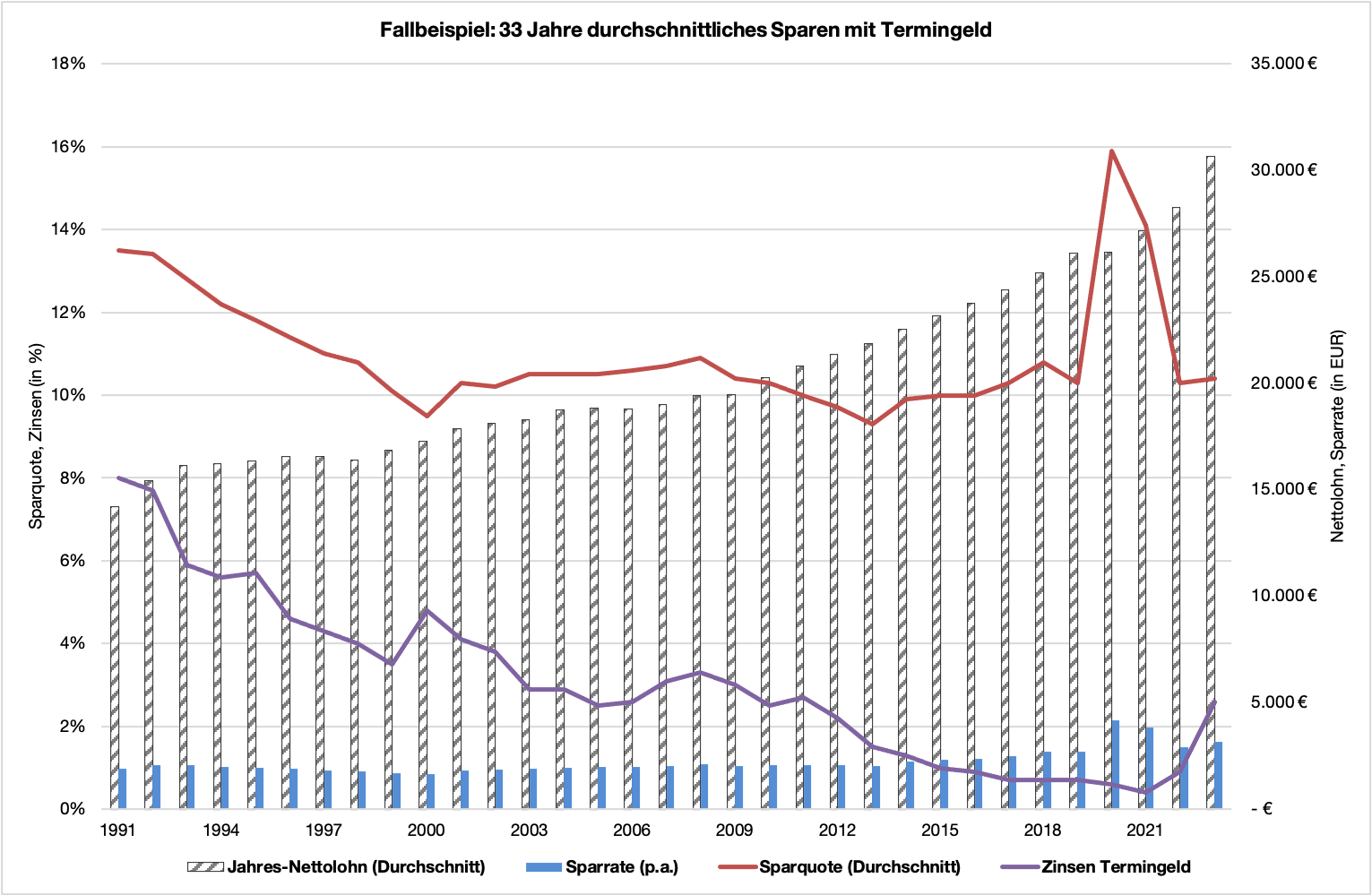

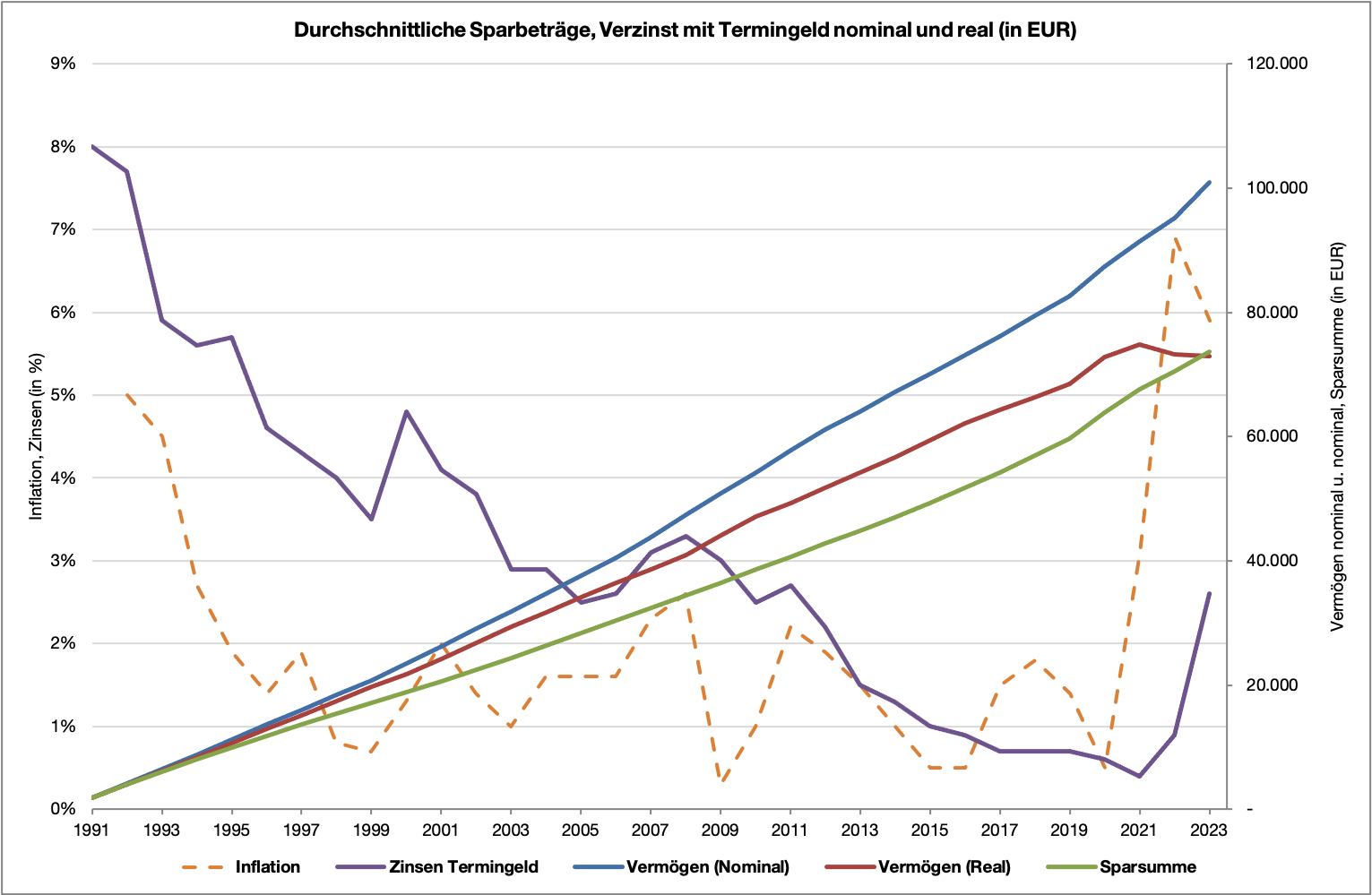

Die Inflation und damit verbundene Kaufkraftverlust sind einer der wichtigsten Gründe, warum das klassische Sparen langfristig nicht ausreicht. Ein praktisches Beispiel macht das deutlich:

Stellen wir uns vor, jemand beginnt mit Anfang 30 um das Jahr 1990 mit dem Sparen. Er legt regelmäßig Geld in typischen Termingeldeinlagen an. Nach fast 35 Jahren, also heute, hätte er etwa 80.000 Euro angespart.

Nominal, also inklusive der Zinsen, die auf dem Konto wieder zur Verzinsung angelegt wurden, wären auf dem Konto sogar über 100.000 Euro. Aber nach Berücksichtigung der Inflation bleibt die Kaufkraft gerade genauso hoch wie das, was tatsächlich angespart wurde – rund 80.000 Euro. Das bedeutet: Wir hätten in diesem Zeitraum mit einer durchschnittlichen Termingeldverzinsung keine reale Rendite erreicht. Denn vor allem wurden in diesem Beispiel auch keine Transaktionskosten oder andere Gebühren der Bank berücksichtigt. Die wir jedoch ebenfalls zur Ermittlung der echten Realrendite (oder auch: Nettorendite) berücksichtigen sollten.

Kurz gesagt: Auf risikoarmen Anlagen wie Spar- oder Tagesgeldkonten verliert man langfristig Kaufkraft. Vermögensaufbau ist auf diesem Weg kaum möglich, selbst wenn das Geld über Jahrzehnte hinweg gespart wurde.

Ich kann mir nicht vorstellen, dass jemand langfristig Geld oder Vermögen verlieren möchte. Trotzdem könnte schon ein berechtigter Einwand lauten:

2. Vorsorgen für die Zukunft

Investieren bedeutet auch, für die Zukunft vorzusorgen. Das Geld, das wir heute übrig haben, können wir später selbst benötigen oder an andere weitergeben. Egal ob für uns selbst, unsere Familie oder gemeinnützige Zwecke – Investieren kann für finanzielle Sicherheit sorgen.

- Für die Familie: Ein Aktiendepot kann später für die Ausbildung der Kinder oder andere wichtige Lebensphasen genutzt werden.

- Für die Eltern: Falls die eigenen Eltern im Alter finanzielle Unterstützung brauchen, können Investitionen helfen, diese Last zu tragen.

- Für uns selbst: Natürlich dürfen wir auch für unsere eigene Zukunft vorsorgen und investieren. Dabei geht es nicht nur um Altersvorsorge, sondern auch um die Möglichkeit, in schwierigen Lebensphasen auf ein finanzielles Polster zurückgreifen zu können.

3. Diversifikation und Risikominimierung

Finanzielle Herausforderungen können uns immer wieder entlang unseres Lebensverlaufs begegnen. Deshalb sollten wir unsere Einnahmen diversifizieren, indem wir unser liquides Vermögen als potenzielle Einnahmequelle verwenden.

Erwerbsalter: Das Einkommen aus unserer Arbeitsleistung stellt unsere primäre Einkommensquelle dar. Wir können damit unseren laufenden Verpflichtungen nachkommen und sind im besten Fall noch in der Lage regelmäßig sparen zu können.

Rentenalter: Unsere Rente oder Pension im Rentenalter entspricht wiederum unseren regelmäßigen Einnahmen im hohen Alter. Ein kleiner Ausgleich, wenn wir kein Arbeitseinkommen mehr beziehen. Doch uns muss klar sein, meistens fällt vor allem die gesetzliche Rente (Netto) deutlich geringer aus als unser letzte Netto-Gehalt. Nur in den seltensten Fällen reicht die Rente, um den gewohnten Lebensstandard im hohen Alter zu erhalten.

Deshalb können unsere Investitionen eine entscheidende Rolle zum Ausgleich von zusätzlich benötigtem Einkommen spielen. Oder auch zur Bewältigung anderer finanzieller Herausforderungen, die das Gehalt oder Rente nicht decken können.

Erstens, für die die Zukunft zum Ausgleich der erwähnten Rentenlücke. Beispielsweise, wenn die regelmäßigen Ausgaben nicht durch die Rentenbezüge gedeckt werden können oder unerwartete Kosten auf uns zukommen. Typischerweise wären das höhere Krankheits- oder Pflegekosten, aber auch benötigter barrierefreier Wohnraum, der zu höheren Wohnkosten führen kann.

Zweitens, auch schon vor einem möglichen Renteneintritt. Als Absicherung oder implizierte Diversifikation des Einkommens, wenn noch keine Renten- oder Pensionsbezüge möglich sind. Das kann entweder freiwillig oder unfreiwillig nötig sein, entweder intrinsisch motiviert oder extern erforderlich sein. Beispielsweise, wenn wir aus gesundheitlichen Gründen kürzertreten sollten oder die Familie unterstützen möchten und deshalb unsere Arbeitszeit reduzieren.

Was bleibt zum Schluss

Es gibt viele gute Gründe, warum wir investieren sollten. Neben den rationalen Argumenten gibt es auch persönliche Gründe: Wer für die Zukunft Geld zurücklegt, sollte es so einsetzen, dass es wirklich etwas bewirkt.

Unsere Sparquote ist dabei die einzige Variable, die wir selbst steuern können. Renditen, zukünftiges Vermögen oder Ausgaben lassen sich nur schwer vorhersagen. Investieren bedeutet, die finanziellen Chancen für uns und kommende Generationen zu maximieren.