Schlagwort: ETF

-

Was sind ETFs? ETFs und Indexfonds erklärt

Einfach und günstig in eine Vielzahl von Aktien investieren. Das funktioniert mit ETFs so einfach wie nie. Was sind ETFs genau, wie funktionieren sie, was unterscheidet sie von Indexfonds, und welche ETFs werden empfohlen?

-

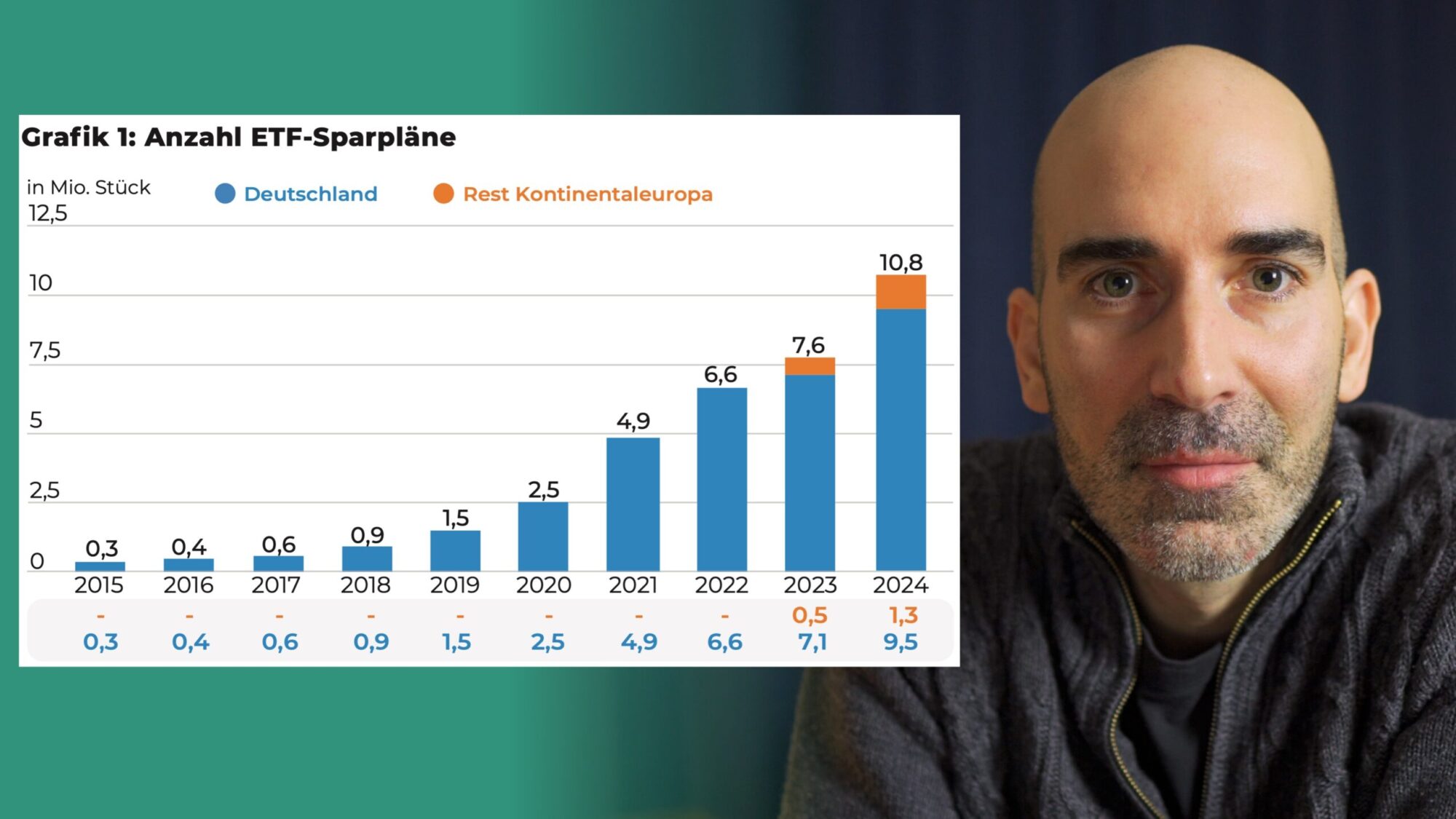

Wie hoch ist die durchschnittliche ETF-Sparrate in Deutschland?

Wie viel wird per ETF-Sparplan investiert? Für dieses Video habe ich mir die ETF-Sparplanstudie 2024 von extraETF und iShares analysiert.

-

Warum und wann Du (noch) nicht in ETFs investieren solltest

Auch wenn ETFs wahrscheinlich die beste Erfindung der Finanzbranche für Privatanleger ist, gibt es Gründe und Situationen in denen ETFs (noch) nicht für alle geeignet sind.

-

Wann ist der richtige Zeitpunkt zum Investieren: Start mit 20, 30 oder 40 durchgerechnet

Wann sollte ich am besten mit dem Investieren beginnen? Schon mit 20 und alle verfügbaren Mittel direkt investieren, um die Vorteile des Zinsessenseffektes mitzunehmen? Oder erst mit 30 und dafür etwas mehr, aber dafür mit weniger Erfahrung an den Kapitalmärkten? Oder noch später, beispielsweise mit 40 und dann noch mehr?