MSCI ESG Leaders Indizes sind eine der ältesten nachhaltigen Indexlösungen von MSCI. Bereits im Jahr 2001 wurde der MSCI USA ESG Leaders aufgesetzt. Seit 2007 gibt es den MSCI World und seit 2013 auch den MSCI Emerging Markets Index als nachhaltige ESG Leaders Variante.

Wir haben uns die Indexregeln von MSCI zu der ESG Leaders Reihe genauer angesehen und versuchen in diesem Artikel folgende Fragen zu beantworten:

- Welche ESG Leaders ETFs sind zum Handel in Deutschland zugelassen?

- Wie funktioniert die Index-Zusammenstellung der ESG Leaders Indexfamilie?

- Welche Branchen bzw. Aktivitäten von Unternehmen werden im Detail ausgeschlossen?

- Wie funktioniert das Best-in-Class-Prinzip der ESG Leaders Serie?

1. Welche ESG Leaders ETFs gibt es zum Investieren?

„ESG Leaders“ ist eine Indexfamilie von MSCI, welche bestimmte Regeln und Prinzipien verfolgt, um nachhaltiges Investieren beispielsweise über ETFs zu ermöglichen.

Derzeit werden die ESG Leaders Indizes von Amundi, Credit Suisse und Lyxor als s.g. „ESG Leaders ETF“ aufgelegt, welche wir über unseren Broker (Bank bzw. genauer: Verwahrstelle) erwerben können.

Insgesamt gibt es aktuell zwölf Aktienindizes und vier Anleihen-Indizes von MSCI[1]. In Deutschland werden derzeit vier verschiedene Aktienindizes zum Handel durch als ETF angeboten, dazu zählen:

- MSCI World

- MSCI Emerging Markets

- MSCI Europe

- MSCI USA

Zu jedem dieser Indizes werden von den Emittenten jeweils verschiedene ETFs aufgelegt (siehe dazu unten stehende Tabelle).

| Elternindex | MSCI Referenzindex | ETF | Emittent | TER [%] | Replikationsart (Ausschüttungsart) | ISIN (WKN) |

| MSCI World | MSCI World ESG Leaders Index | CSIF (IE) MSCI World ESG Leaders Blue UCITS ETF B USD | Credit Suisse (CSIF) | 0,15 | Physisch (Thesaurierend) | IE00BJBYDQ02 (A2PW7D) |

| MSCI World | MSCI World ESG Leaders Index | CSIF (IE) MSCI World ESG Leaders Blue UCITS ETF BH EUR | Credit Suisse (CSIF) | 0,18 | Physisch (Thesaurierend) | IE00BKKFT300 (A2PW7F) |

| MSCI World | MSCI World ESG Leaders Minimum Volatility Index | CSIF (IE) MSCI World ESG Leaders Minimum Volatility Blue UCITS ETF B USD | Credit Suisse (CSIF) | 0,25 | Physisch (Thesaurierend) | IE00BMDX0M10 (A2P4U2) |

| MSCI World | MSCI World ESG Leaders Select 5% Issuer Capped Index | Amundi MSCI World ESG Leaders Select UCITS ETF DR (C) | Amundi | 0,18 | Physisch (Thesaurierend) | LU2109787122 (A2PZC8) |

| MSCI Emerging Markets | MSCI Emerging Markets Extended ESG Leaders 5% Issuer Capped Index | Amundi MSCI Emerging ESG Leaders – UCITS ETF DR (C) | Amundi | 0,18 | Physisch (Thesaurierend) | LU2109787551 (A2PZDB) |

| MSCI USA | MSCI USA ESG Leaders Index | CSIF (IE) MSCI USA ESG Leaders Blue UCITS ETF B USD | Credit Suisse (CSIF) | 0,10 | Physisch (Thesaurierend) | IE00BJBYDP94 (A2PW7A) |

| MSCI USA Small Cap | MSCI USA Small Cap ESG Leaders Index | CSIF (IE) MSCI USA Small Cap ESG Leaders Blue UCITS ETF B USD | Credit Suisse (CSIF) | 0,20 | Physisch (Thesaurierend) | IE00BMDX0L03 (A2P4U1) |

| MSCI USA | MSCI USA ESG Leaders Select 5% Issuer Capped Index | Amundi MSCI USA ESG Leaders Select UCITS ETF DR (C) | Amundi | 0,15 | Physisch (Thesaurierend) | LU2109787395 (A2PZC9) |

| MSCI USA | MSCI USA ESG Leaders Select 5% Issuer Capped (EUR Hedged) Index | Amundi MSCI USA ESG Leaders Select UCITS ETF DR Hedged EUR (C) | Amundi | 0,17 | Physisch (Thesaurierend) | LU2153616326 (A2P22T) |

| MSCI Europe | MSCI Europe ESG Leaders Index | Lyxor MSCI Europe ESG Leaders (DR) UCITS ETF – Acc | Lyxor | 0,20 | Physisch (Thesaurierend) | LU1940199711 (LYX99A) |

| MSCI Europe | MSCI Europe ESG Leaders Select 5% Issuer Capped Index | Amundi MSCI Europe ESG Leaders Select UCITS ETF DR (C) | Amundi | 0,15 | Physisch (Thesaurierend) | LU2109787478 (A2PZDA) |

2. Wie funktioniert die Index-Zusammenstellung der ESG Leaders Indexfamilie?

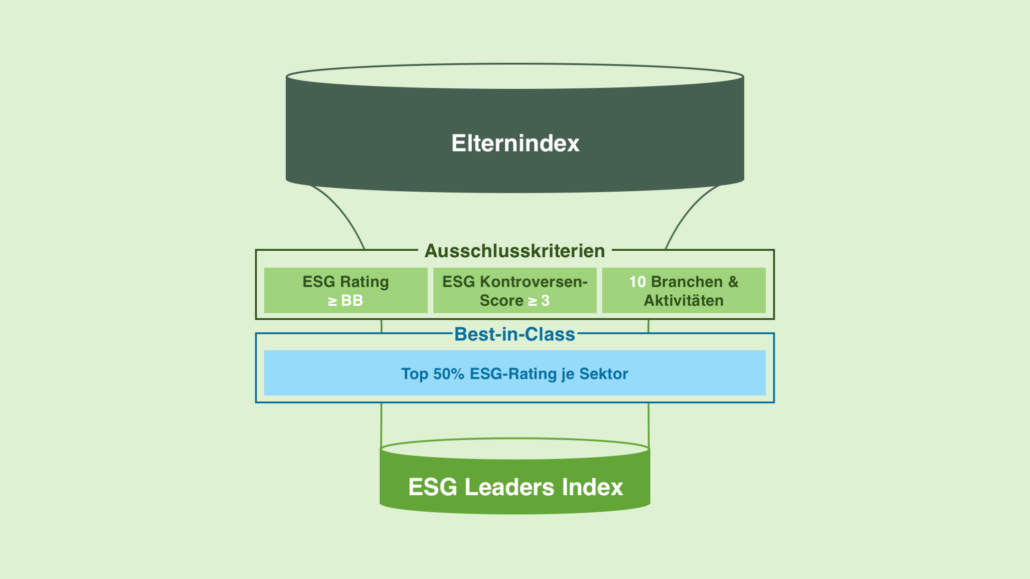

Laut MSCI[1] sollen ESG Leaders Indizes Unternehmen bevorzugen, welche in den einzelnen Sektoren des Elternindex höchste Umwelt-, Sozial- und Governance-Bewertungen (ESG) vorweisen können. Vereinfacht ausgedrückt verwendet MSCI einen zweistufigen Nachhaltigkeitsansatz mit bestimmten Ausschlusskriterien und einem s.g. Best-in-Class-Ansatz, um Unternehmen vom Elternindex für die nachhaltige ESG Leaders Variante auszuschließen (siehe dazu auch die unten aufgeführte vereinfachte schematische Darstellung).

Das bedeutet, aus der Grundgesamtheit der Vielzahl an Aktien aus dem Elternindex werden die Unternehmen ausgeschlossen, welche nicht den vorgegebenen Ausschlusskriterien entsprechen und im zweiten Schritt nicht die höchsten ESG-Ratings je Sektor vorweisen können.

Durch diesen Nachhaltigkeitsansatz verbleiben automatisch weniger Titel im nachhaltigen Ableger, als im originären Elternindex. Konkret bleiben je nach Elternindex zwischen 35 % und 46 % der Titel des Elternindex‘ in der nachhaltigen Variante (siehe dazu auch unten stehende Tabelle mit der Anzahl der Positionen).

Am Beispiel des Elternindex MSCI World (siehe zweite Spalte) bedeutet das: Der Elternindex MSCI World beinhaltete 1559 Titel (Stand Factsheet 30.07.2021), der nachhaltige MSCI World ESG Leaders Index dagegen noch 724 Titel. Also eine Reduzierung um 835 (53,6 %) Aktien-Titel bzw. Unternehmen, welche durch die Ausschlusskriterien aussortiert wurden und nicht in der ESG Leaders Variante des MSCI World enthalten sind.

| [in Anzahl Titel] | MSCI World | MSCI EM | MSCI Europe | MSCI USA |

| MSCI Elternindex | 1559 | 1406 | 432 | 625 |

| MSCI ESG Leaders Variante | 724 | 492 | 201 | 276 |

| Anteil Positionen in ESG Leaders Variante | 46,4 % | 34,9 % | 46,5 % | 44,2 % |

Zweistufiger ESG Leaders Nachhaltigkeitsansatz: Ausschlusskriterien und Best-in-Class-Prinzip

Grundsätzlich gilt für alle von MSCI mit dem Zusatz ESG Leaders geführten Indizes das gleiche Prinzip, welches auch auf alle oben aufgeführten ETFs zutrifft und auf zwei separaten Filterstufen basiert.

In der ersten Stufe werden zwölf Ausschlusskriterien auf alle Titel im Elternindex angewandt und festgelegt, welche Unternehmen für die zweite Stufe grundsätzlich zulässig sind:

- MSCI ESG Rating

- MSCI Kontroversen Score

- Atomkraft

- Kohle

- Öl & Gas

- Alkohol

- Glücksspiel

- Tabak

- Konventionelle Waffen

- Kontroverse Waffen

- Nuklearwaffen

- Zivile Schusswaffen

In der zweiten Stufe werden alle nicht durch die Ausschlusskriterien ausgeschlossenen Titel im Index, durch das s.g. Best-in-Class-Prinzip nach MSCI’s ESG-Rating für jeden Sektor separat sortiert und daraus die Unternehmen ausgewählt, welche sich innerhalb der 50 % Marktkapitalisierung je Sektor befinden und die höchsten ESG-Ratings vorweisen können. Damit wird die Anzahl der Unternehmen im ESG Leaders Index auch im zweiten Schritt weiter reduziert.

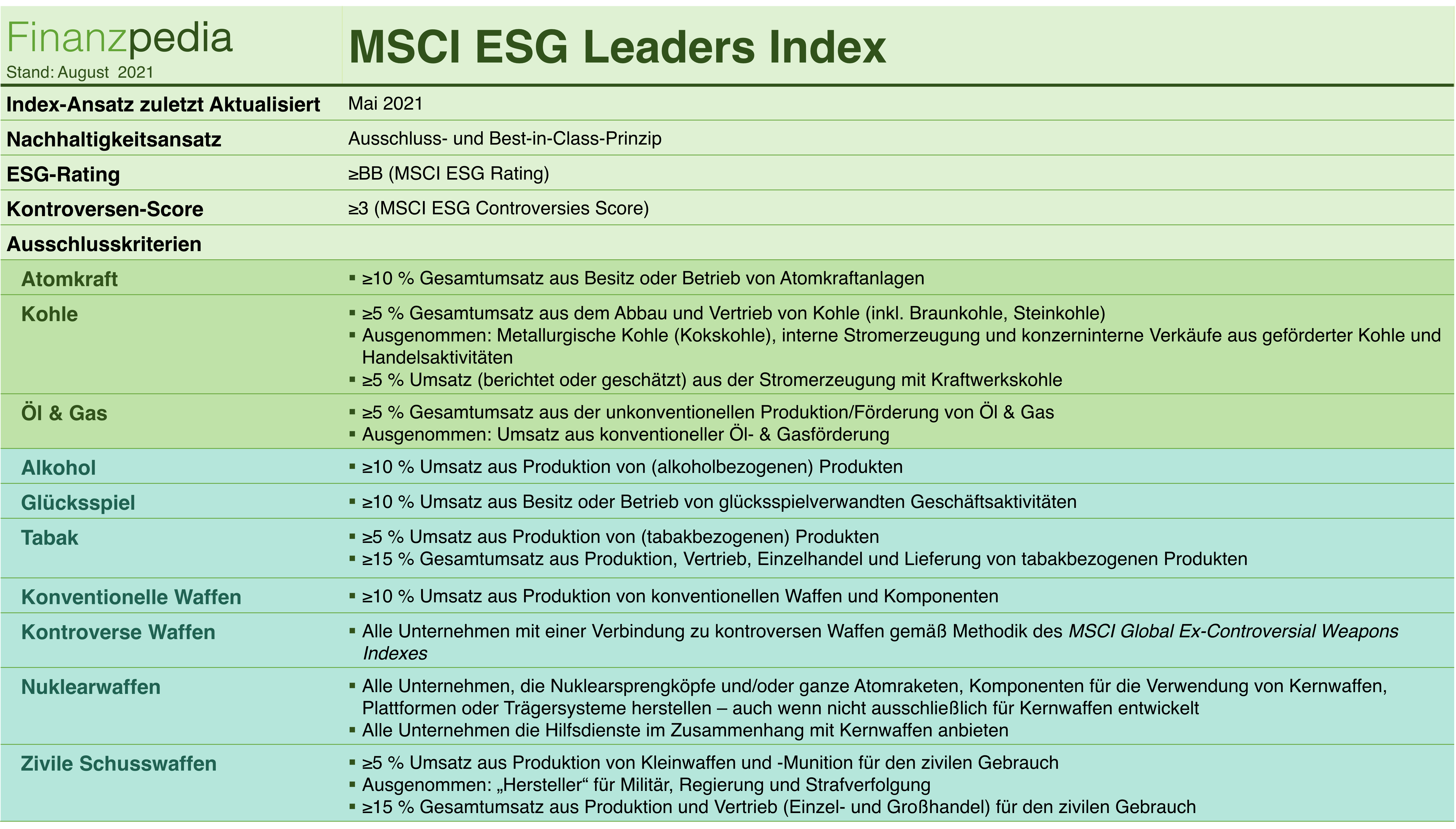

3. Ausschlusskriterien im Detail

Die ESG Leaders Index-Regeln[2] beschreiben detailliert, welche Branchen und Aktivitäten ausgeschlossen werden und welchen Kriterien der nachgelagerte Best-in-Class-Ansatz unterliegen.

Vereinfacht ausgedrückt werden für die meisten Kriterien Umsatzschwellen definiert, welche – wenn überschritten – zu einem Ausschluss von Unternehmen bzw. Titeln aus dem ESG Leaders Index führt. Darüber hinaus gibt es bestimmte Funktionen bzw. Handlungen, die explizit ausgeschlossen werden (siehe dazu auch unten stehende Abbildung der Ausschlusskriterien im Detail).

Wir haben die Ausschlusskriterien in die drei ESG Säulen gruppiert: ökologische und soziale Aspekte sowie Ansätze der guten Unternehmensführung. Alle Unternehmen, die nicht durch eine der aufgeführten Ausschlusskriterien ausgeschlossen werden, sind für den Best-in-Class-Ansatz zulässig.

Ökologische Aspekte

Atomkraft

Alle Unternehmen, die mehr als 10 % ihres Gesamtumsatzes aus dem Besitz oder Betrieb von Atomkraftanlagen beziehen, werden ausgeschlossen.

Kohle

Für Aktivitäten im Bereich Kohleenergie werden alle Unternehmen ausgeschlossen, die 5 % oder mehr des Gesamtumsatzes aus dem Abbau und Vertrieb s.g. thermischer Kohle erzielen. Dazu gehören jegliche Formen der Kohleenergie, also beispielsweise auch Braunkohle oder Steinkohle.

Darüber hinaus darf nicht mehr als 5 % der Umsatzerlöse aus der Stromerzeugung mit Kohleenergie generiert werden.

Ausgenommen davon sind Unternehmen, die Kohleenergie für die unternehmenseigene Stromerzeugung verwenden oder wenn der Verkauf von geförderter Kohle oder Umsätze aus dem Kohlehandel konzernintern erfolgen.

Öl & Gas

Bei Aktivitäten mit Energieformen Öl und Gas werden alle Unternehmen ausgeschlossen, die 5 % oder mehr des Gesamtumsatzes aus der unkonventionellen Förderung von Öl und Gas erzielen. Dazu zählen ebenfalls Erlöse aus Ölsand und Ölgas.

Ausgenommen davon ist die konventionelle Förderung von Öl und Gas. Konventionelle Förderaktivitäten sind beispielsweise in geografisch günstigen Lagen und erfordern weniger technischen und energetischen Aufwand als die unkonventionelle Förderung[3].

Soziale Aspekte

Alkohol

Alkoholproduzenten oder dazu beitragende Unternehmen, werden ausgeschlossen, wenn deren Umsätze daraus 10 % oder mehr überschreiten. Bzw. in der Glücksspielbranche, wenn die Umsatzerlöse aus dem Betrieb eigener Geräte stammen.

Glücksspiel

Glücksspielanbieter oder dazu beitragende Unternehmen, werden ausgeschlossen, sofern deren Umsätze daraus bzw. aus dem Betrieb eigener Geräte 10 % oder mehr überschreiten.

Tabak

Im Bereich Tabak, werden alle Unternehmen ausgeschlossen, die 5 % oder mehr Umsatz aus der Produktion von Tabak und Tabak-verwandten Produkten generieren. Und alle Unternehmen, die 15 % oder des Gesamtumsatzes aus Produktion, Vertrieb, Handel, Lieferung und Lizenzierung von Tabakprodukten erzielen.

Konventionelle Waffen

Bei der Produktion von konventionellen Waffen und deren Komponenten gilt die 10 % Umsatzgrenze. Bedeutet, Unternehmen die 10 % oder mehr Umsatzerlöse aus der Produktion von Waffen und -Komponenten generiert, fällt raus.

Kontroverse Waffen

Unternehmen mit jeglicher Verbindung zu kontroversen Waffen gemäß MSCI Global Ex-Controversial Weapons Indexes[4] Regeln werden ausgeschlossen. Dazu zählen beispielsweise chemische, biologische oder nukleare Waffen. Aber auch Streumunition bzw. Streubomben und Landminen[5].

Nuklearwaffen

Unternehmen, die im Bereich atomarer Waffen bzw. nuklearer Rüstung „Hersteller“ nuklearer Waffen, Komponenten und Trägerplattformen aktiv sind oder wenn diese unterstützende Dienstleistungen anbieten, werden ausgeschlossen. Das gilt unabhängig davon, ob die Produkte ausschließlich oder auch für andere Zwecke der nuklearen Rüstungsbranche verwendet werden können.

Zivile Schusswaffen

Unternehmen die 5 % oder mehr Umsatzerlöse aus der Produktion bzw. Herstellung von zivilen Schusswaffen, Kleinwaffen bzw. entsprechender Munition generieren, werden ausgeschlossen. Zusätzlich darf der Gesamtumsatz nicht größer als 15 % aus Produktion und Vertrieb mit zivilen Waffenprodukten sein.

Ausgenommen davon sind Unternehmen, die für Militär, Regierung oder Strafverfolgung produzieren bzw. beliefern.

Gute Unternehmensführung

MSCI ESG Rating

Neben den Ausschlusskriterien zu bestimmten Aktivitäten müssen alle Unternehmen mindestens ein MSCI ESG Rating von „BB“ oder höher vorweisen können.

MSCI ESG Kontroversen Score

Darüber hinaus müssen die Unternehmen mindestens ein MSCI ESG Controversies Score von 3 oder höher vorweisen können (Skala von 0 bis 10). Wobei 0 die „schlimmsten Kontroversen“ definiert.

4. Best-in-Class-Prinzip im Detail

Das Best-in-Class-Prinzip der ESG Leaders Index-Reihe wird für alle nach den Ausschlusskriterien übrig gebliebenen Unternehmen angewendet. Mit dem Ziel, die Unternehmen mit den höchsten ESG-Ratings in den Index mit aufzunehmen, bzw. die Unternehmen mit niedrigen ESG-Ratings auszuschließen.

Gruppierung nach Sektor

Zunächst werden alle Unternehmen nach Sektor gruppiert. Also in einen der elf Sektoren basierend auf dem Global Industry Classification Standard (GICS®)[6] zugeordnet. Diese Klassifizierung findet sich auch häufig in den Factsheets von ETF-Emittenten, wenn die Gewichtung der ETFs nach Sektor dargestellt wird.

Sortierung der Titel innerhalb eines Sektors

Innerhalb eines Sektors werden die Titel sortiert, um die Unternehmen mit besonders hohen ESG-Ratings auszuwählen, bis 50 % der Marktkapitalisierung des Elternindex erreicht ist.

Vereinfacht beschrieben werden dafür drei wesentliche Kriterien bzw. Priorisierungen angewendet:

1. ESG Rating

Als erste Priorität gilt das ESG-Rating von MSCI. Unternehmen werden von AAA bis CCC eingestuft, da jedoch bereits durch das Ausschlusskriterium (siehe Details oben) Unternehmen mit ESG-Ratings von BBB oder schlechter aussortiert wurden, verbleiben hauptsächlich Ratings von AAA bis BB je Sektor.

2. ESG Trend

Als zweite Priorisierung gilt der ESG-Trend. Dieser reicht von positiv, über neutral bis negativ. Positive ESG-Trends werden über neutralen, und neutrale über negativen bevorzugt.

Der ESG-Trend ist laut MSCI[2] als Veränderung der ESG-Ratings innerhalb der letzten 12 Monate definiert. Ein Unternehmen, bei dem sich beispielsweise das ESG-Rating innerhalb der letzten 12 Monate nicht veränderte, weist einen neutralen ESG-Trend auf.

3. Marktkapitalisierung

Eine weitere wichtige Priorisierung ist die Marktkapitalisierung der einzelnen Unternehmen je Sektor. Höhere Marktkapitalisierungen werden bevorzugt. Das bedeutet, wenn zwei Unternehmen bei ESG-Rating und ESG-Trend die gleichen Bedingungen vorweisen, wird das Unternehmen mit der höheren Marktkapitalisierung höher eingestuft.

Es gibt darüber hinaus aktuell noch vier weitere unabhängige Regeln zur Bestimmung der Reihenfolge der Unternehmen innerhalb eines Sektors. Vereinfacht betrachtet sind ESG-Rating, ESG-Trend und die Marktkapitalisierung jedoch die wesentlichen.

Auswahl der 50 % „besten“ ESG-Unternehmen

Im letzten Schritt werden dann für jeden Sektor die Unternehmen ausgewählt, welche sich innerhalb der 50 % Grenze der Marktkapitalisierung je Sektor befinden. Beginnend mit der höchsten Priorisierung, also die Unternehmen mit besonders hohen ESG-Ratings (bzw. ESG-Trend und Marktkapitalisierung).

Da diese Auswahl für jeden Sektor erfolgt, wird damit versucht eine ähnliche Sektor-Diversifikation wie die des Elternindex‘ zu erreichen, bzw. dieser ähnlich ist.

Fazit

Die ESG Leaders Indizes von MSCI sind wahrscheinlich auf einer Skala der „Nachhaltigkeit“ verschiedener Indizes zwischen den besonders streng-nachhaltigen Indizes (wie beispielsweise der SRI-Index) und moderat-nachhaltigen Indizes (wie beispielsweise der ESG-Screened-Index).

Vor allem durch den Best-in-Class-Ansatz in Kombination mit mehreren Ausschlusskriterien werden die Unternehmen bevorzugt, die je Sektor besonders hohe MSCI ESG Ratings vorweisen können. Was schlussendlich dazu führt, dass je nach Elternindex durchschnittlich etwa 50 % weniger Titel in der ESG Leaders Serie verbleiben. Bei gleichzeitig ähnlicher Sektor- und Ländergewichtung wie die des Elternindex‘.

Besonders positiv ist, dass aktuelle ausnahmslos alle MSCI ESG Leaders ETFs als Replikationsart die physische bzw. vollständige Replikation gewählt haben, bei gleichzeitig verhältnismäßig günstiger Gesamtkostenquote (TER).

Auch wenn es aktuell noch weniger Indizes bzw. ETFs mit den ESG Leaders Prinzipien gibt, als beispielsweise die SRI oder Screened Serie, könnten es zukünftig mehr werden.

Lyxor hat beispielsweise Mitte Juli 2021 beim vormals „Nikkei 400“ genannten ETF, den Referenzindex auf den nachhaltigen „MSCI Japan ESG Rating and Trend Leaders Index“ gewechselt. Dieser ist dem vorgestellten ESG Leaders Index sehr ähnlich, was den Nachhaltigkeitsansatz betrifft. Darüber hinaus haben auch andere ETF Anbieter Anfang dieses Jahres angekündigt, einige der existierenden ETFs durch ESG äquivalente Indizes zu ersetzen, um so noch mehr ESG ETFs anzubieten.

Gewagte Hypothese, aber könnten wir zukünftig automatisch „nachhaltige Investoren“ werden, wenn mehr und mehr ETFs zu nachhaltigen Regeln und Prinzipien wechseln, ohne dass ein neuer ETF emittiert wird bzw. wir Anleger proaktiv einen „Nachhaltigen ETF“ auswählen müssen?

Anmerkungen & Quellen

Daten und Informationen, Stand: 13.07.2021

Titelbild: Sergei Akulich on Unsplash

[1] MSCI ESG Leaders Übersicht.

https://www.msci.com/msci-esg-leaders-indexes

[2] MSCI ESG Leaders Index Methodology (Mai 2021).

https://www.msci.com/eqb/methodology/meth_docs/MSCI_ESG_Leaders_Methodology_May2021.pdf

[3] nagra-blog.ch (2017). Erdöl ist nicht gleich Erdöl & Erdgas nicht gleich Erdgas! (25.04.2017)

[4] MSCI Global Ex-Controversial Weapons Indexes Methodology (November 2019).

[5] MSCI ESG Research (2015). The Controversial Weapons Landscape: Recent Regulations and Research Trends. Webcast Recording. (16.06.2015)

https://www.msci.com/www/webcast/the-controversial-weapons/0190910540

[6] MSCI. The Global Industry Classification Standard (GICS®).

https://www.msci.com/gics