Was ist eigentlich Finanzbildung? Welche Themen sollten wir verstehen und anwenden, um unsere Finanzkompetenz zu erhöhen? Und wie kann ich mein Finanzwissen testen?

In diesem Artikel versuchen wir diese Fragen zu beantworten und haben uns dazu das umfangreiche Konzept[1] der „Organisation für wirtschaftliche Zusammenarbeit“ (OECD) angeschaut und versucht diese auf unsere Problemstellungen anzuwenden.

Artikel als Video

1. Was ist Finanzbildung, Finanzwissen und Finanzkompetenz?

Selbst in der Wissenschaft wird über eine einheitliche Definition von Finanzbildung, Finanzkompetenz oder auch teilweise „Financial Literacy“ diskutiert[2-4] und auch in der Praxis haben wir die Erfahrung gemacht, dass diese Begriffe häufig synonym oder unterschiedlich verwendet werden.

Eine in den vergangenen Jahren immer wieder zitierte Quelle für die Definition von Finanzbildung ist die der OECD. Die OECD versucht seit Jahren, das Thema Finanzbildung international zu fördern und veröffentlicht dazu umfangreiche Konzepte, Umfragen und Empfehlungen. Durch die praxisnahe und länderübergreifend anwendbare Methodik haben wir diese als Basis für diesen Artikel verwendet sowie teilweise frei übersetzt und einzelne Themen daraus hervorgehoben.

Die OECD unterscheidet und definiert die Begriffe folgendermaßen:

Finanzkompetenz ist eine Kombination aus Bewusstsein, Wissen, Fähigkeiten, Einstellung und Verhalten, die notwendig ist, um solide finanzielle Entscheidungen zu treffen und letztlich individuelles finanzielles Wohlbefinden zu erreichen.

Frei übersetzt nach OECD (2020)[5].

Finanzkompetenz ist demnach ein Maß zur Erreichung von finanziellem Wohlbefinden, sprich: Es gibt niedrige bzw. keine Finanzkompetenz bis zur hohen Finanzkompetenz.

Finanzielles Wohlbefinden ist ein Zustand, in dem wir unseren aktuellen und laufenden finanziellen Verpflichtungen in vollem Umfang nachkommen können, wir uns in unserer finanziellen Zukunft sicher fühlen und in der Lage sind, Entscheidungen zu treffen, die es uns erlauben das Leben zu genießen.

Frei übersetzt nach OECD (2020)[5].

Oder auch kurz: Finanzielle Sicherheit und Entscheidungsfreiheit – heute und in der Zukunft.

Finanzbildung dagegen kann auch als Prozess zur Steigerung von Finanzkompetenz verstanden werden, um unser finanzielles Wohlbefinden zu verbessern.

2. Themen der Finanzbildung

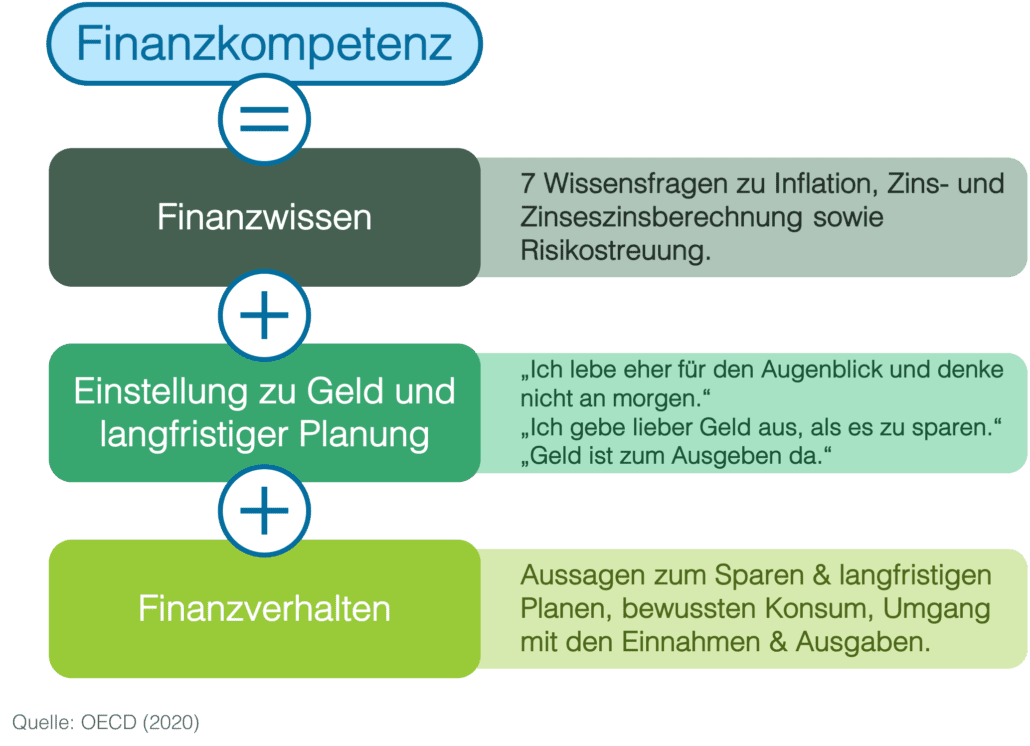

Die OECD definiert zur Bildung und Steigerung von Finanzkompetenz vier Themenbereiche (oder „Säulen“), welche wiederum eine Mischung aus drei Kompetenzbereichen beinhaltet:

- Wissen, Bewusstsein und Verständnis

- Einstellung, Vertrauen und Motivation

- Verhalten und Fertigkeiten

Das bedeutet, zur Finanzkompetenz gehört neben dem Wissen („Ich weiß“), auch das Verhalten („Ich mache“) sowie bestimmte Einstellungen („Ich traue mir das zu“).

Die unten aufgeführte Grafik zeigt die vier Themenbereiche bzw. Säulen der Finanzbildung, wie sie die OECD definiert[1] und wir ebenfalls für die Finanzbildung verwenden:

1. Geld & Zahlungsverkehr

In folgendem Video haben wir ausgewählte Kompetenzen im Themenbereich „Geld & Zahlungsverkehr“ beschrieben.

2. Planung & Verwaltung der privaten Finanzen

In folgendem Video haben wir ausgewählte Kompetenzen im Themenbereich „Planung & Verwaltung“ beschrieben.

3. Risiko & Rendite

In folgendem Video haben wir ausgewählte Kompetenzen im Themenbereich „Risiko & Rendite“ beschrieben.

4. Finanzsystem

In folgendem Video haben wir ausgewählte Kompetenzen im Themenbereich „Finanzsystem & Finanzlandschaft“ beschrieben.

3. Wie steht es um unsere Finanzkompetenz?

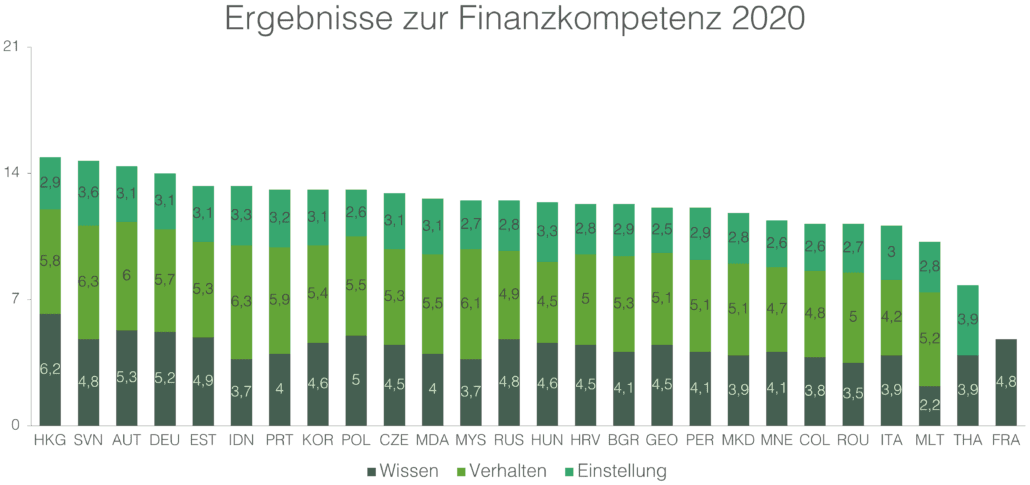

Neben der Empfehlung von Themenbereichen und Inhalten zur Steigerung unserer Finanzkompetenz, veröffentlicht die OECD regelmäßig Ergebnisse zur Messung der internationalen Finanzkompetenz. Die letzte Umfrage dazu wurde im Jahr 2020 veröffentlicht und beinhaltet Ergebnisse aus insgesamt 26 teilnehmenden Ländern[5].

In Deutschland wurde diese Umfrage durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) koordiniert und die Ergebnisse daraus durch die OECD ausgewertet, um diese international vergleichen zu können[6].

Angelehnt an die Kompetenzbereiche der Finanzbildung, berechnet die OECD den Grad der Finanzkompetenz aus einer Addition von drei Elementen (Höchstpunktzahl: 21):

- Finanzwissen (max. 7 Punkte)

- Einstellung zu Geld und langfristiger Finanzplanung (max. 5 Punkte)

- Finanzverhalten (max. 9 Punkte)

Die Summe aus den durchschnittlich erzielten Punkten je Land und Element ergibt die durchschnittliche Finanzkompetenz:

Deutschland erreichte durchschnittlich die vierthöchste Punktzahl bei der Finanzkompetenz aus insgesamt 26 teilnehmenden Ländern.[5] Mit durchschnittlich 13,9 Punkten von 21 maximal möglichen Punkten erreicht Deutschland knapp 66 % der „maximalen“ Finanzkompetenz. Über alle teilnehmenden Länder liegt die durchschnittliche Finanzkompetenz bei rund 60 %. Damit liegt Deutschland zwar über dem Durchschnitt, jedoch ist die Finanzkompetenz der teilnehmenden Länder insgesamt eher niedrig.

In der unten aufgeführten Grafik sind die Ergebnisse der Finanzkompetenz sowie die Punktzahl der einzelnen Komponenten der teilnehmenden Länder aufgeführt. Frankreich hat nur Daten zum Finanzwissen erhoben und Thailand hat zur Erhebung einen veralteten Fragebogen verwendet, weshalb keine Punktzahl zum Finanzverhalten mit aufgenommen ist.

4. Teste Dein Finanzwissen

Wir haben die sieben Fragen zur Berechnung des Teils „Finanzwissen“ der OECD[7] als kostenloses Quiz aufbereitet. In Deutschland konnten bei der OECD-Umfrage fast 68 % der Teilnehmer fünf der sieben Fragen zum Finanzwissen richtig beantworten.

Wie viele Fragen könnt Ihr richtig beantworten?

Anmerkungen & Quellen

Titelbild: Susan Q Yin (Unsplash)

[1] OECD (2016): G20/OECD INFE Core competencies framework on financial literacy for adults. http://www.oecd.org/daf/fin/financial-education/Core-Competencies-Framework-Adults.pdf

[2] Kandutsch, F. (2019): Das Finanzwissen der Kärntner Erwerbsbevölkerung Eine empirische Analyse der Einflussfaktoren (Doctoral dissertation, Technische Universität Wien).

[3] Greimel-Fuhrmann, B. (2014). Finanzkompetenz–nicht genügend. Wissenplus, 13(14), 4.

[4] Rudeloff, M. (2019). The influence of informal learning opportunities on adolescents’ financial literacy. Empirical Research in Vocational Education and Training, 11(1), 1-17.

[5] OECD (2020): OECD/INFE 2020 International Survey of Adult Financial Literacy. www.oecd.org/financial/education/launchoftheoecdinfeglobalfinancialliteracysurveyreport.htm

[6] BaFin (2020): Erhebung zur Finanzkompetenz von Erwachsenen in Deutschland im Jahr 2019 – Ergebnisse. https://www.bafin.de/dok/14063038

[7] OECD (2018): OECD/INFE Toolkit for Measuring Financial Literacy and Financial Inclusion. http://www.oecd.org/financial/education/2018-INFE-FinLit-Measurement-Toolkit.pdf