„Private Finanzstrategie“? – reicht es nicht, wenn ich mir einen ETF-Sparplan für meinen Vermögensaufbau einrichte, Geld für (m)eine Immobilie zur Seite lege oder/und meine Sparquote weiter erhöhe?

Wahrscheinlich, ja. Meine Erfahrung hat gezeigt, dass es hilfreich ist, sich ein Grundverständnis über bestimmte Themen im Bereich „privater Finanzplanung“ anzueignen, um beispielsweise in Krisenzeiten gute Entscheidungen treffen zu können oder bei unerwarteten privaten Veränderungen auch finanziell befähigt sein, rational zu handeln.

Ich bin davon überzeugt, dass persönliche Finanzplanung individuell ist. Dennoch gibt es vier übergreifende Themen, welche auch für eine individuelle private Finanzstrategie für wahrscheinlich viele von uns gelten.

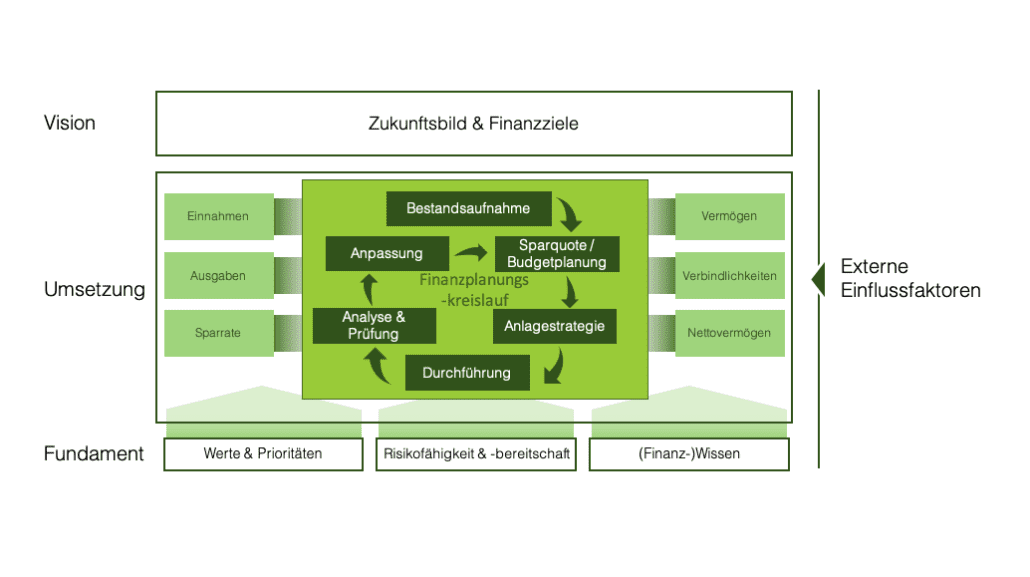

Nachfolgend sind die vier Elemente (Vision, Fundament, Umsetzung, externe Einflussfaktoren) der privaten Finanzstrategie aufgeführt, wie diese zu verstehen sind und welches Vorgehen in vielen Fällen besonders erfolgreich war:

- Vision: Wo will ich hin?

- Fundament: Wo stehe ich heute?

- Umsetzung. Was muss ich tun?

- Externe Einflussfaktoren: Was könnte meinen Plan verändern?

Vision: Lege Finanzziele fest – ohne Ziel keine Orientierung

Ziele – und damit auch Finanzziele – sollen Sicherheit geben. Wenn wir unsere Ziele erreichen, sorgt das bei den meisten von uns für ein gutes Gefühl, das die Zufriedenheit erhöht und sogar Stress verringert.

Wichtig unserer Erfahrung nach: Langfristig denken, kurzfristig planen, Werte als Anker nutzen, Hindernisse bedenken, Fortschritte bewusst machen, Gewohnheiten entwickeln und wichtig: Anfangen.

Wie kannst Du vorgehen?

1. Vision formulieren: Denke groß, offen und flexibel

- Es erfordert Mut, große Ziele zu setzen. Inspiration von anderen kann aufschlussreich für eigene Ziele sein. Große Ziele können mit Hindernissen verbunden sein und sind selten direkt erreichbar.

- Hindernisse und Rückschläge sind die Regel – gewöhne Dich daran und verstehe sie als Teil des Prozesses. Experimentiere, probiere aus, um herauszufinden, was bei Dir persönlich funktioniert. Passe Ziele und Maßnahmen an, wenn nötig.

Beispiele:

„Ich möchte finanzielle Freiheit erreichen.“

„Ich möchte die Welt bereisen.“

„Ich möchte ein Haus kaufen.“

„Ich möchte meinen Kindern eine gute Ausbildung ermöglichen“

„Ich möchte ein großes Unternehmen aufbauen.“

2. Ziele ableiten: Konkret, messbar, realistisch und terminiert

- Leite aus der Vision konkrete finanzielle Ziele ab

- Quantifiziere – lege eine messbare Zahl (Zielbetrag) für das Finanzziel fest

- Das finanzielle Ziel sollte realistisch sein, also mit der individuellen Situation erreichbar sein

- Zeitliche Fristen machen es greifbar – terminiere das Finanzziel oder lege Zeithorizonte fest (z. B. Kurz-, Mittel- und langfristig)

Beispiel: „Ich möchte mein Nettovermögen von aktuell 1.000 EUR auf 50.000 EUR in den nächsten 10 Jahren steigern.“

- Konkret: „Nettovermögen“

- Messbar: „50.000 EUR“

- Realistisch: siehe dazu Punkt 3; ob ein Anstieg des Nettovermögens um 49.000 EUR in 10 Jahren plausibel ist, hängt von der persönlichen Situation ab!

- Zeithorizont: „nächsten 10 Jahre“

3. Maßnahmen definieren: Top-down oder Bottom-up

- Die wichtigste Kennzahl ist die „Sparquote“ (der Anteil des nicht ausgegebenen verfügbaren Einkommens) oder absolut (z. B. in EUR) die „Sparrate“

- Die Sparrate ist ein wichtiger Faktor, mit welchem sich langfristige finanzielle Ziele erreichen lassen

- Die Prüfung der Maßnahme auf Deine individuelle Situation sollte Aufschluss darüber geben, wie realistisch das finanzielle Ziel ist – also ob Du es mit den aktuellen Möglichkeiten (diese könnten sich verändern) erreichen kannst.

Maßnahmenbeispiel: „Monatlich 300 EUR investieren.“

Wie kann ich dieses Beispiel ermitteln?

Top-down Vorgehen:

- Das finanzielle Ziel gibt vor 49.000 EUR in 10 Jahren an Nettovermögen aufzubauen: Top-down – vom Ziel zuerst

- Eine beispielhafte Möglichkeit, dieses finanzielle Ziel in eine Maßnahme herunterzubrechen:

- Durch Investieren von überschüssigem Geld 49.000 EUR in 10 Jahren aufbauen – Annahme: Ceteris paribus.

- Mithilfe des Sparrechner-Tools von Zinsen-berechnen.de bspw. eine monatlich benötigte Sparrate von 300 EUR ermitteln.

- Individuelle Einschätzung: „Ist es mir möglich, basierend auf meinen aktuellen Einnahmen und Ausgaben, 300 EUR monatlich zu investieren?“

- Wenn ja: Maßnahme definiert.

- Wenn nein: Ziel anpassen und iterativ (schrittweise Ziel anpassen) eine realistische Maßnahme ermitteln.

Bottom-up Vorgehen:

- Basierend auf Deiner aktuellen finanziellen Situation – also Einnahmen, Ausgaben, Sparmöglichkeit – ermittelst Du, welches finanzielle Ziel unter gewissen Annahmen möglich ist und bestimmst dadurch eine realistische Maßnahme: Bottom-up – von der aktuellen Situation zuerst.

Fundament: Analysiere die Ausgangssituation

Das Fundament kann als persönliche Ausgangslage für die Erreichung der individuellen Finanzziele verstanden werden.

Unserer Erfahrung nach sind drei wesentliche Bestandteile zu berücksichtigen: (1) Werte & Prioritäten, (2) Risikofähigkeit & -bereitschaft sowie das (3) Finanzwissen.

Wie können wir vorgehen?

1. Werte & Prioritäten bewusst werden

- Was ist Dir wichtig?

- Wofür möchtest Du Zeit und Energie aufwenden?

- Stehen Werte und Prioritäten in Konflikt mit Deinen finanziellen Zielen?

Beispiel: Wenn Dir „Nachhaltigkeit“ als Wert wichtig ist und Du beispielsweise nicht in „Rüstungsindustrien“ investieren möchtest, solltest Du das bei Deiner Anlagestrategie berücksichtigen.

2. Risikofähigkeit & -bereitschaft verstehen

- Risikofähigkeit: Individuelle objektive Fähigkeit, Risiken zu tragen – welche Verluste können notfalls verkraftet werden?

- Risikobereitschaft: Individuelle subjektive Bereitschaft, Risiken einzugehen – welche Verluste sollen maximal möglich sein oder kann ich akzeptieren?

Mache Dir Gedanken über die eigene Risikofähigkeit und Risikobereitschaft.

Unsere Empfehlung: Fange klein an und prüfe, wie Du auf bestimmte Verluste reagierst und steigere Dich dann schrittweise. Theoretische Fragebögen und Tests zur Risikobereitschaft können für einen ersten Anhaltspunkt nützlich sein.

3. (Finanz-)Kompetenz aufbauen

Finanzbildung sorgt durchschnittlich für ein höheres Vermögen und gibt Sicherheit vor Verschuldung[1]. Ebenso ist Finanzwissen eine Kernkomponente für den resilienten Umgang mit finanziellen Verlusten. Die OECD definiert folgende drei Komponenten und jeweilige Unterelemente als Teil der Finanzkompetenz[2]:

- Wissen: Zeitwert des Geldes, Zinsrechnung, Zinseszinseffekt, Risiko und Rendite, Inflation sowie Risikodiversifikation

- Verhalten: Sparen und langfristiges planen, bewusste Kaufentscheidungen treffen sowie persönliche Zahlungsflüsse im Überblick haben

- Einstellung: Langfristige Finanzplanung als Grundeinstellung

Baue Finanzwissen, soweit es Dir möglich ist – nutze präferierte Medien und Tools.

Umsetzung: Definiere Maßnahmen und setze um – der Weg ist das Ziel

Jede Festlegung von Zielen, Analyse der Ausgangslage und Berücksichtigung von Einflussfaktoren sind zwecklos, wenn es nicht zur Umsetzung kommt – also umgangssprachlich: Nichts gemacht wird.

Unserer Erfahrung nach kann für fast jedes Finanzziel ein „Finanzplanungskreislauf“ dabei helfen, in sechs Schritten und einfachen Maßnahmen das individuelle Finanzziel zu erreichen.

Wie können wir vorgehen?

1. Bestandsaufnahme (IST)

Erstelle die eigene Einnahmen-Ausgaben-Übersicht und berechne das aktuelle Nettoprivatvermögen.

2. Sparquote / Budgetplan (ZIEL)

Plane das zukünftige Budget bzw. Sparquote basierend auf der aktuellen Ist-Situation in Kombination mit den individuellen Finanzzielen.

3. Anlagestrategie (PLAN)

Lege einen Plan fest und leite Maßnahmen ab, wie das Ziel erreicht werden soll. Häufige Strategien für Einsteiger beinhalten unter anderem folgende Pläne und Maßnahmen:

- Kurzfristig: Notfall-Rücklagen aufbauen

- Kurzfristig: Konsum-Konto einrichten

- Mittelfristig: Weltreise ansparen

- Langfristig: Überschuss investieren

4. Durchführung (MACHEN)

Fange früh an und versuche, die Strategie umzusetzen. Automatisieren der Umsetzung hat sich als bewährtes Mittel durchgesetzt, um die eigene Entscheidung „auszulagern“, um beispielsweise nicht jeden Monat die gleiche Entscheidung treffen zu müssen.

5. Analyse & Prüfung

Prüfe regelmäßig den Fortschritt der Durchführung – das Intervall ist individuell, ein grober Richtwert: „Mindestens 2x Jahr, besser 4x Jahr, vorbildlich 12x Jahr/monatlich.“

6. Anpassung

Passe bei Bedarf die Strategie an, sollte sich beispielsweise bei der Analyse & Prüfung eine Abweichung ergeben.

Externe Einflussfaktoren: Berücksichtige Veränderungen

Externe Einflussfaktoren können das Erreichen der individuellen finanziellen Ziele beeinflussen. Deshalb ist es wichtig, diese aufmerksam zu beobachten und bei Bedarf zu berücksichtigen oder sogar vorausschauend auf diese zu reagieren.

Einflussfaktoren können unter anderem politische, ökonomische, soziokulturelle, technologische, rechtliche, regulatorische und ökologische Veränderungen sein.

Wie können wir vorgehen?

1. Beobachte aktuelle Themen und Trends

Regel 1: Werde vertraut mit den Themen unserer Zeit, welche direkt oder indirekt mit Deinen finanziellen Zielen in Verbindung stehen.

2. Ruhe bewahren auch in Krisensituationen

Regel 2: Bei aller Akademisierung von Problemlösungstechniken, lass Dich nicht zu schnell aus der Ruhe bringen.

3. Identifiziere relevante Einflussfaktoren

Veränderungen sind nicht die Ausnahme, sondern die Regel.

Frage Dich: Welche Faktoren könnten Deine persönlichen Finanzziele oder Planung langfristig beeinflussen?

4. Verstehe mögliche Konsequenzen

Auswirkungen können auf unterschiedliche Art Deine individuelle Situation betreffen.

Frage Dich: Wie könnten mich aktuelle Themen oder mögliche Veränderungen betreffen?

5. (Bei Bedarf) Definiere Maßnahmen

Handlungsbedarf kann schneller erforderlich sein als geplant.

Frage Dich: Was sollte ich ändern, neu bewerten oder anpassen?

Quellen

1 Behrman, J. R., Mitchell, O. S., Soo, C. K., & Bravo, D. (2012). How Financial Literacy Affects Household Wealth Accumulation. The American economic review, 102(3), 300–304. https://doi.org/10.1257/aer.102.3.300

2 OECD (2020). OECD/INFE 2020 International Survey of Adult Financial Literacy. www.oecd.org/financial/education/launchoftheoecdinfeglobalfinancialliteracysurveyreport.htm