Wie soll ich mit dem Vermögensaufbau beginnen, welche Schritte werden allgemein empfohlen und wie kann ich systematisch sparen und gleichzeitig meinen Lebensstandard halten?

Kurzgefasst sind für die ersten Schritte zwei Faktoren entscheidend:

- Einnahmen – in Form unseres Nettogehalts

- Ausgaben – aufgeteilt in fixe und variable Kosten

In diesem Artikel findest du die wahrscheinlich fünf wichtigsten Grundregeln und Schritte für den Vermögensaufbau erläutert sowie die wichtigsten Kennzahlen und Grundbegriffe für die persönliche Finanzplanung aufgeführt.

1. Langfristig weniger Ausgaben als Einnahmen

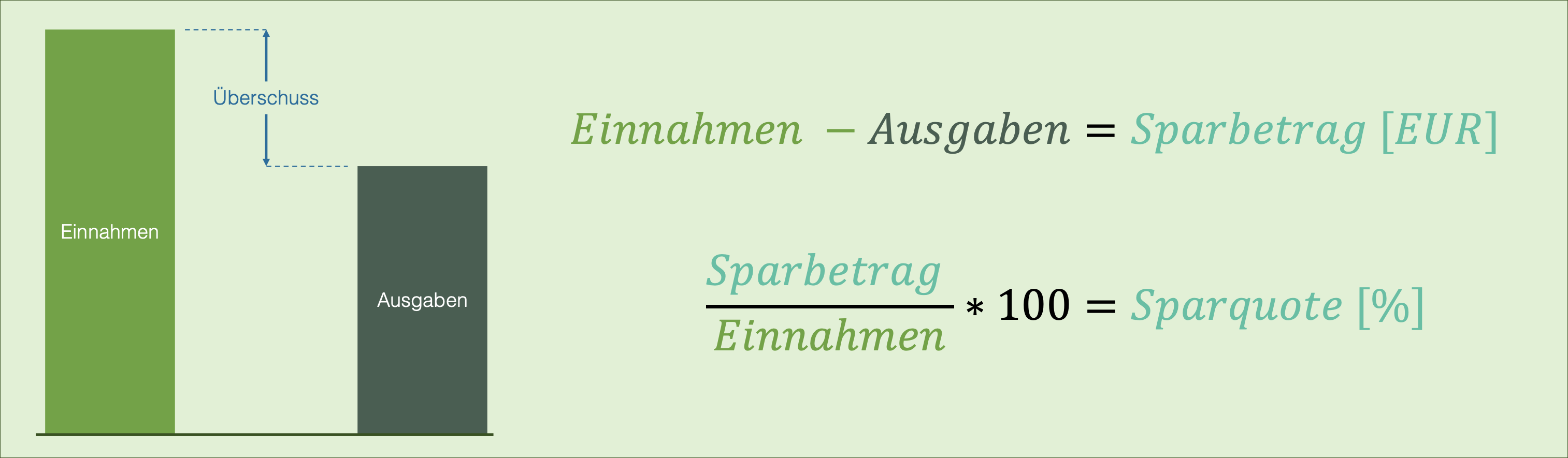

Für den langfristigen und nachhaltigen Vermögensaufbau ist es unerlässlich, durchschnittlich einen Überschuss zu realisieren – sprich: weniger auszugeben als einzunehmen.

Kontrolle über das Ausgabeverhalten ist die Basis für den Umgang mit Geld

Wichtige Kennzahlen sind der Sparbetrag und die Sparquote:

- Sparbetrag = Differenz aus Einnahmen und Ausgaben.

- Sparquote = Division aus Sparbetrag und Einnahmen.

Die häufig diskutierte Frage: Wie hoch sollte die Sparquote bzw. der Sparbetrag sein, um langfristig Vermögen aufzubauen?

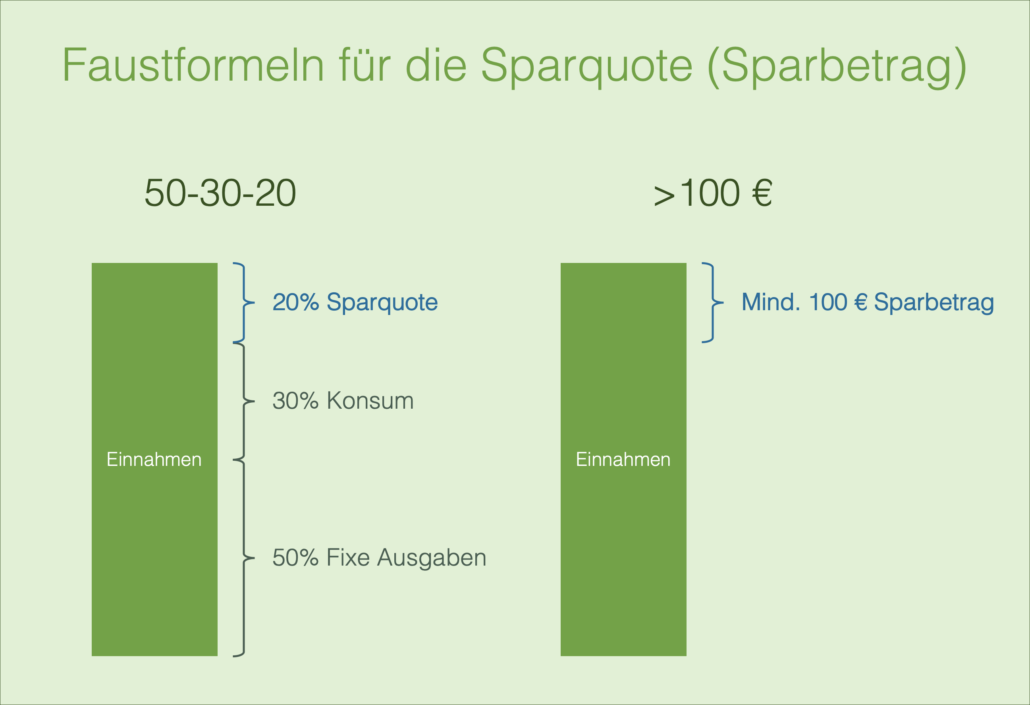

2. Sparquote bzw. Sparbetrag festlegen

Das Ziel ist, eine Sparquote bzw. Sparbetrag festzulegen, welche wir langfristig verfolgen möchten, um damit das Vermögen aufzubauen.

In der Praxis haben sich dafür verschiedene Faustformeln durchgesetzt, die zwei bekanntesten dafür sind:

- 50-30-20-Regel

- >100 € Regel

Unsere Empfehlung ist, sich nicht unbedingt auf Faustformeln zu verlassen, sondern die Sparquote bzw. den Sparbetrag individuell so hoch wie möglich zu wählen und regelmäßig zu prüfen, ob es möglich ist, die Quote bzw. Betrag noch weiter zu erhöhen.

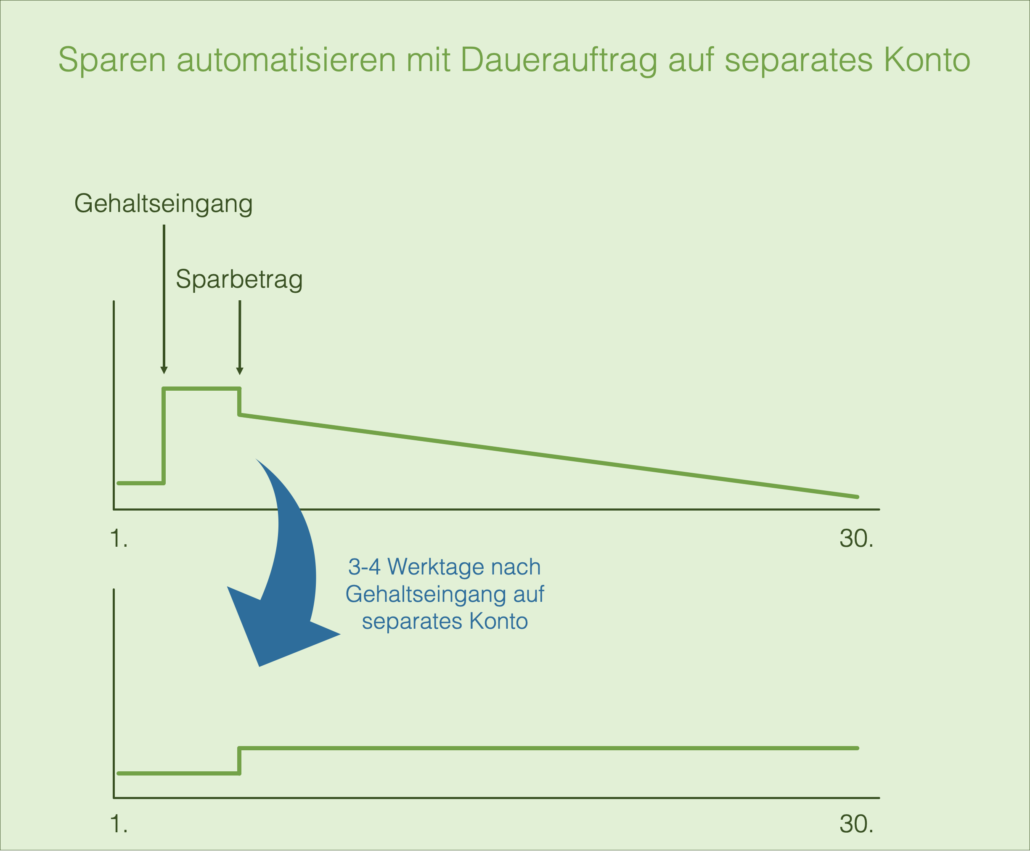

3. Sparen automatisieren

Unserer Erfahrung nach wird von Gehaltseingang zu Gehaltseingang konsumiert, und der Vermögensaufbau und damit auch das Sparen wird „vergessen“.

Ich spare, was am Ende des Monats übrig bleibt, funktioniert in den wenigsten Fällen langfristig.

Deshalb unsere Empfehlung: Sparen automatisieren. Damit verfolgen wir systematisch ein festgelegtes Sparziel, ohne es zu „vergessen“. Das können wir mit Hilfe eines Dauerauftrags erreichen, indem wir die Höhe des festgelegten Sparbetrags auf ein separates Konto regelmäßig überweisen lassen.

Meine Empfehlung: den monatlichen Dauerauftrag ein paar Werktage nach der vereinbarten Gehaltszahlung einzurichten. Da es vorkommen kann, dass Gehaltszahlungen beispielsweise durch Feiertage verzögert überwiesen werden.

Mit der Einrichtung eines Dauerauftrags zum Sparen verringert sich unser monatliches Konsumbudget um einen geringen Teil. Jedoch gewöhnen wir uns meistens schon nach wenigen Monaten daran, plus wir füllen unser Sparkonto automatisch und verfolgen so stetig, unser Vermögen aufzubauen.

Nachdem wir unseren Dauerauftrag eingerichtet haben und damit unser Sparvorhaben automatisiert ist, können wir mit dem eigentlichen Vermögensaufbau beginnen.

4. Notfallrücklagen (auch: Notgroschen) aufbauen

Bevor wir unser angespartes Geld in andere(s) „investieren“, sollten wir „in uns selbst investieren“. Damit ist vor allem unser emotionales Wohlbefinden gemeint, welches für die meisten von uns schon durch ein kleines Finanzpolster – der sogenannte Notgroschen oder Notfallrücklagen – erhöht werden kann. Egal, wie belastbar wir sind, niemand ist geschützt vor Eventualitäten, welche uns finanziell herausfordern.

Notfallrücklagen ermöglichen es uns, auch für finanzielle Herausforderungen gut aufgestellt zu sein.

Wie hoch die Notfallrücklagen sein sollten, ist individuell abhängig von der persönlichen Risikobereitschaft bzw. unserem Sicherheitsbedürfnis. Als Faustregel haben sich in der Praxis häufig folgende Werte bzw. Regeln durchgesetzt:

- Angestellt:

- 3x – 6x des Nettomonatsgehalts (bspw. bei einem Nettogehalt von 2000 € sollten zwischen 6.000 € – 12.000 € Rücklagen gebildet werden)

- 6x der monatlichen Fixkosten

- Selbstständig:

- 6x – 12x des Nettomonatsgehalts

- 12x der monatlichen Fixkosten

Kritiker bemängeln in der aktuellen Zinsphase, dass solche Notfallrücklagen reine „Geldvernichtung“ seien, da wir durch die Inflation jährlich weniger reale Kaufkraft mit unseren Rücklagen realisieren. Unserer Erfahrung nach ist es nichtsdestoweniger beruhigend zu wissen (und auf dem eigenen Kontostand zu sehen), dass für Eventualitäten Rücklagen da sind und wir beispielsweise in einer Notlage keine Schulden aufnehmen oder Vermögenswerte liquidieren müssten.

Stellt Euch folgende Fragen:

- Was ist überhaupt ein Notfall für mich?

- Welche möglichen Eventualitäten könnten mich betreffen und wie hoch ist die Wahrscheinlichkeit?

- Mit welchem Betrag als Notfallrücklage fühle ich mich wohl?

Wenn wir unsere Notfallrücklagen aufgebaut haben, könnten wir unseren Sparbetrag beispielsweise weiter auf einem Tagesgeldkonto ansammeln. Da wir aktuell auf unsere Einlagen bei der Bank weniger Zinsen erhalten, als wir jährlich an Kaufkraft durch Inflation verlieren (=negativer Realzins) sollten wir unser Geld investieren.

5. Investieren – Nettovermögen erhöhen

Die Grundregel „Investieren“ bezieht sich auf unser gespartes Geldkapital, welches wir zum Vermögensaufbau mit Hilfe einer Investition nutzen wollen.

Durch Investieren können wir langfristig unser (Netto)Vermögen vermehren.

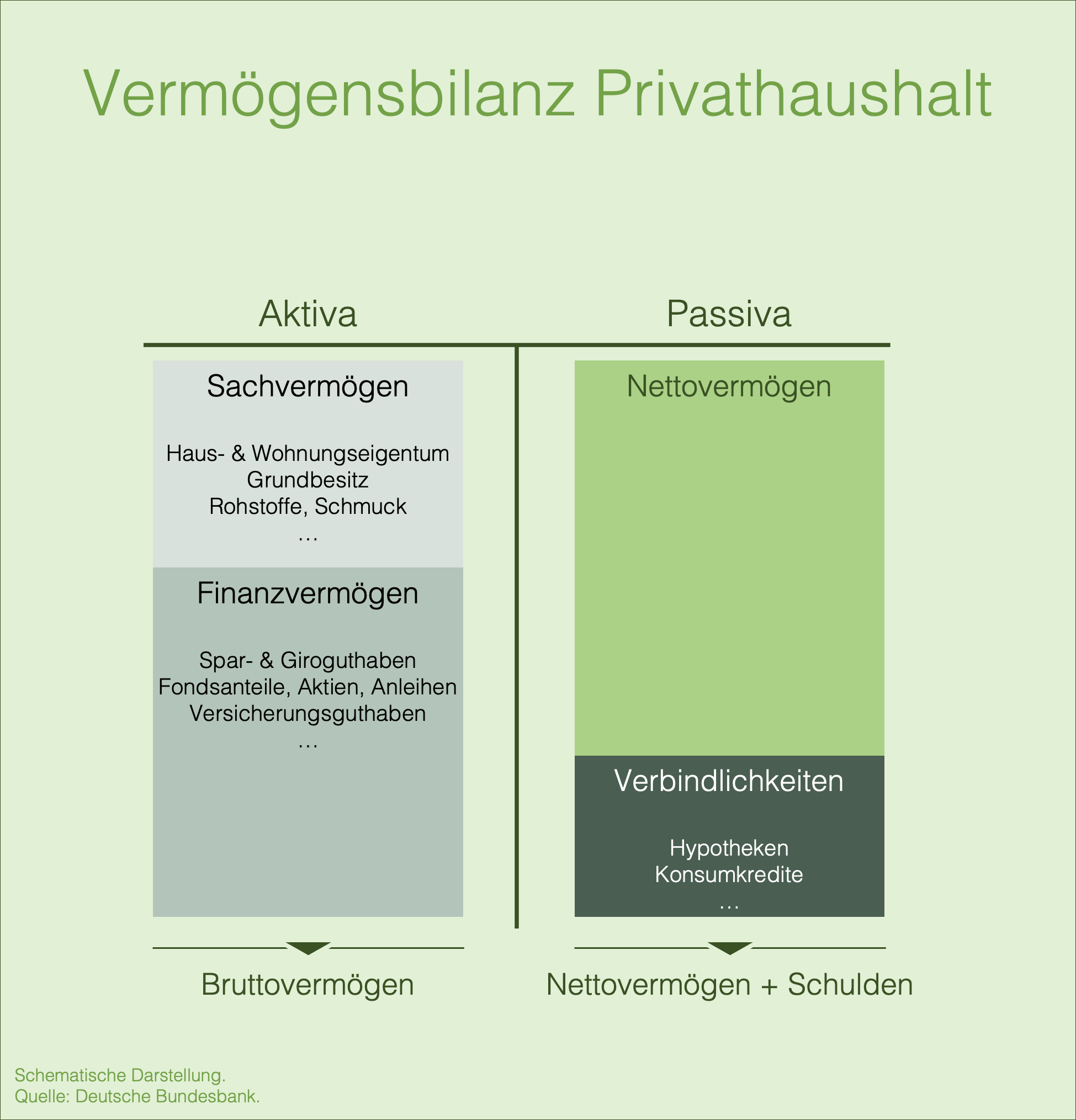

Wenn wir vom Vermögensaufbau eines Privathaushalts sprechen, beziehen wir uns meistens auf das Nettoprivatvermögen – d. h. unser Ziel ist es, das Nettovermögen zu erhöhen.

Das Nettoprivatvermögen können wir uns schematisch als Vermögensbilanz visualisieren[1]:

- Aktiva: Bruttovermögen = Summe aller privaten Vermögenswerte, dazu zählt auch unser angespartes Geldvermögen.

- Passiva: Nettovermögen = Bruttovermögen abzüglich unserer Schulden.

Eigenes Nettovermögen berechnen?

Wir können den interaktiven Vermögensrechner der FAZ empfehlen.

Beim Vermögensaufbau haben wir gemäß der Vermögensbilanz zwei Hebel, welche unser Nettovermögen beeinflussen. Einerseits das (Brutto)Vermögen und andererseits die Schulden.

Hebel 1: Verbindlichkeiten / Schulden abbauen

Sofern vorhanden, sollten mit den Sparbeträgen prioritär Konsumschulden abgebaut werden. Nachdem vorhandene Schulden abgebaut sind und eine Notfallrücklage aufgebaut wurde, sollte es an das Investieren gehen.

Hebel 2: Nettovermögen erhöhen durch Investieren

Investieren können wir wie in der Privatbilanz veranschaulicht beispielsweise in Sach- oder Finanzvermögen.

Sachvermögen:

- Immobilien,

- Schmuck,

- Rohstoffe

- ….

Finanzvermögen:

- Spar- und Giroguthaben (dazu zählen auch die Notfallrücklagen)

- Wertpapiere (Aktien, Fonds, Anleihen, …)

- Beteiligungen

- usw..

In was soll ich überhaupt investieren?

Kurz und knapp: Geht den persönlichen Interessen nach, da uns meist einfacher fällt, sich damit zu beschäftigen – und das ist unerlässlich, um eine Entscheidung mit dem eigenen Geld zu treffen, sprich: eine Investition zu tätigen. Ohne Grundkenntnisse kann es beispielsweise in einer Krise passieren, in Panik zu verfallen und auf die Hilfe vermeintlicher Experten angewiesen zu sein und deren „Rat“ zu befolgen.

Deshalb unsere Empfehlung:

- Während Notfallrücklagen per Dauerauftrag aufgebaut werden,

- parallel über Investitionsmöglichkeiten weiterbilden,

- dann entscheiden, wie das eigene Geld angelegt werden soll.

Investiert quasi in Euch selbst. Mittlerweile gibt es gute kostenlose Angebote zur Weiterbildung im Bereich privater Finanzen, beispielsweise YouTube-Videos, Podcasts, Blogs oder Bücher. Bildet Euch nebenbei und stetig im jeweiligen Interessengebiet aus bzw. weiter.

Bonustipp #1: Anfangen

Beginnt so früh wie möglich mit dem Thema Vermögensaufbau – d. h. Sparbetrag festlegen, diesen per Dauerauftrag auf ein separates Konto überweisen und sich stetig im Bereich der privaten Finanzen weiterbilden. Folge beispielsweise der Devise:

- Anfangen (desto früher, desto besser)

- Erfahrungen sammeln

- Weiterbilden

- Umsetzen ➡️ 2.

Bonustipp #2: Vermögensaufbau optimieren

Zur Optimierung des systematischen Vermögensaufbaus können wir folgende Tipps empfehlen:

1. Separate Konten: Sparen und Konsum trennen

Legt die Sparbeträge auf einem separaten Konto an und folgt dem Motto: „Aus den Augen, aus dem Sinn“. Nutzt beispielsweise eines der vielen kostenlosen Direktbank-Konten und verstaut die dazugehörigen Giro- oder Kreditkarten in der Schublade oder nutzt ein Tagesgeldkonto ohne dazugehörige Karte, auf welches Ihr keinen „schnellen“ Zugriff zum Ausgeben habt.

2. Sparquote bzw. Sparbetrag regelmäßig erhöhen

Versucht alle paar Monate den Sparbetrag bzw. die Sparquote zu erhöhen. Nutzt den sogenannten Gewöhnungseffekt, d. h. wir gewöhnen uns meistens sehr schnell an unser monatliches Budget und können deshalb den zu Beginn festgelegten Sparbetrag oft noch weiter erhöhen.

3. Gehaltserhöhungen zu mind. 50 % in Sparbetrag überführen

Passt konsequent bei jeder Gehaltserhöhung den Sparbetrag um mindestens 50 % der Gehaltserhöhung an. Das heißt, wir versuchen unseren Lebensstandard nicht mit jeder Gehaltserhöhung zu erhöhen, sondern nur um 50 % der Gehaltserhöhung. Wenn wir beispielsweise eine Gehaltserhöhung um 100 € pro Monat erhalten, erhöhen wir unseren Sparbetrag um mindestens 50 €.

Kennt Ihr weitere Praxistipps?

Schreibt uns gerne, wir werden diese hier ergänzen, damit auch andere davon profitieren können.

Anmerkungen & Quellen

Titelbild: Ibrahim Rifath auf Unsplash

[1] Deutsche Bundesbank (2019). Monatsbericht April 2019. Vermögen und Finanzen privater Haushalte in Deutschland.

https://www.bundesbank.de/resource/blob/794130/d523cb34074622e1b4cfa729f12a1276/mL/2019-04-vermoegensbefragung-data.pdf