Inhalte im Video

- Investieren mit 20 durchgerechnet – Sparbetrag ohne und Vermögensbetrag mit theoretischer Geldanlage

- Später starten: Geldanlage erstmalig mit 30

- Spät starten: Geldanlage erstmalig mit 40

- Kontext – es kommt immer anders, als wir denken – es zählt nicht nur quantitatives, sondern auch qualitative Faktoren sollten wir berücksichtigen!

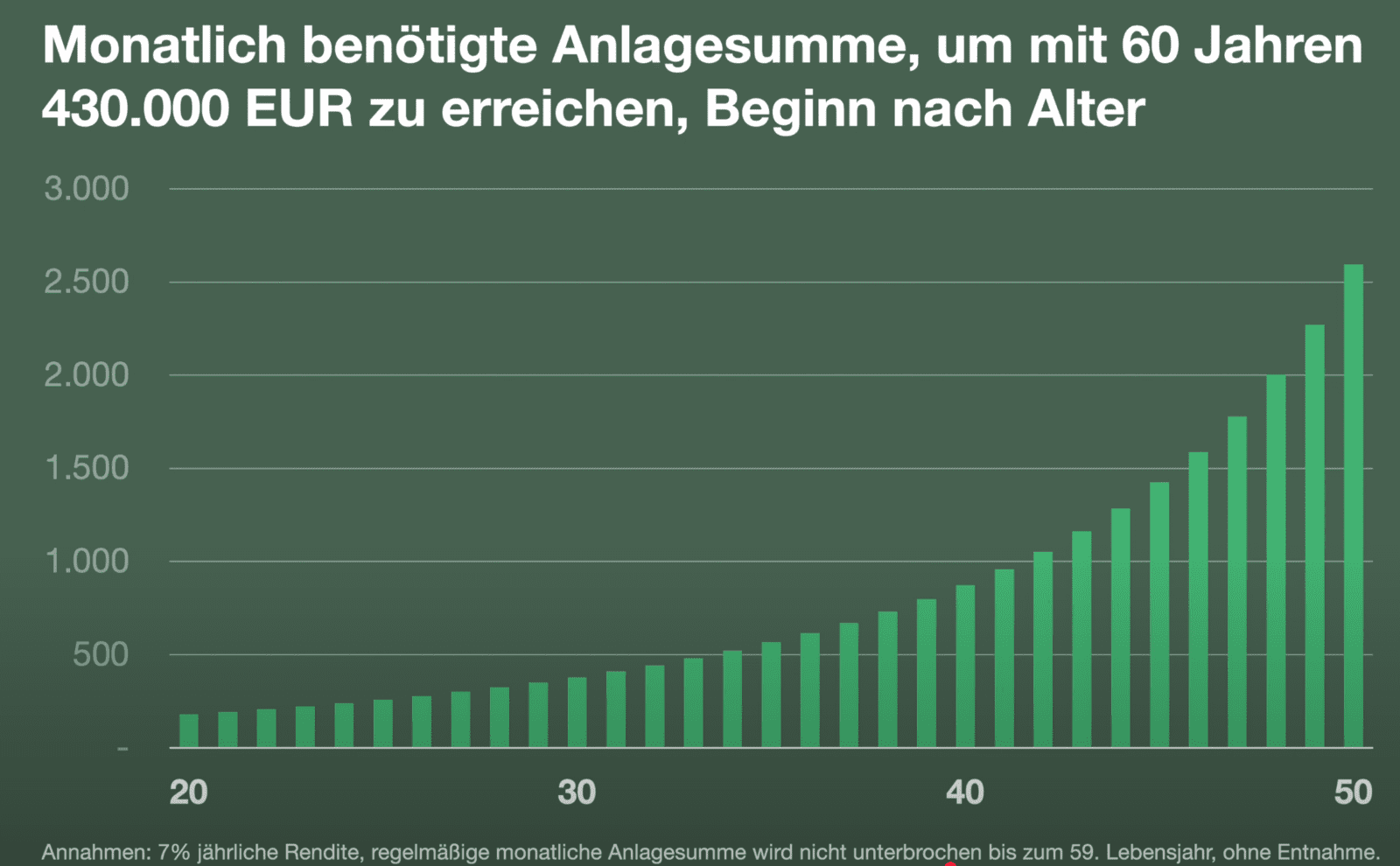

Macht der Startzeitpunkt einen Unterschied?

Ist es wirklich entscheidend, ob wir bereits in unseren 20ern mit dem Investieren beginnen, oder können wir auch mit gutem Gewissen später starten? Anhand verschiedener Szenarien zeigen wir die finanziellen und qualitativen Unterschiede, wenn wir mit 20, 30 oder sogar erst mit 40 Jahren anfangen zu investieren. Dabei werfen wir einen Blick auf den Zinseszinseffekt, der vor allem bei einem frühen Start eine entscheidende Rolle spielt.

Früh starten: Investieren ab 20

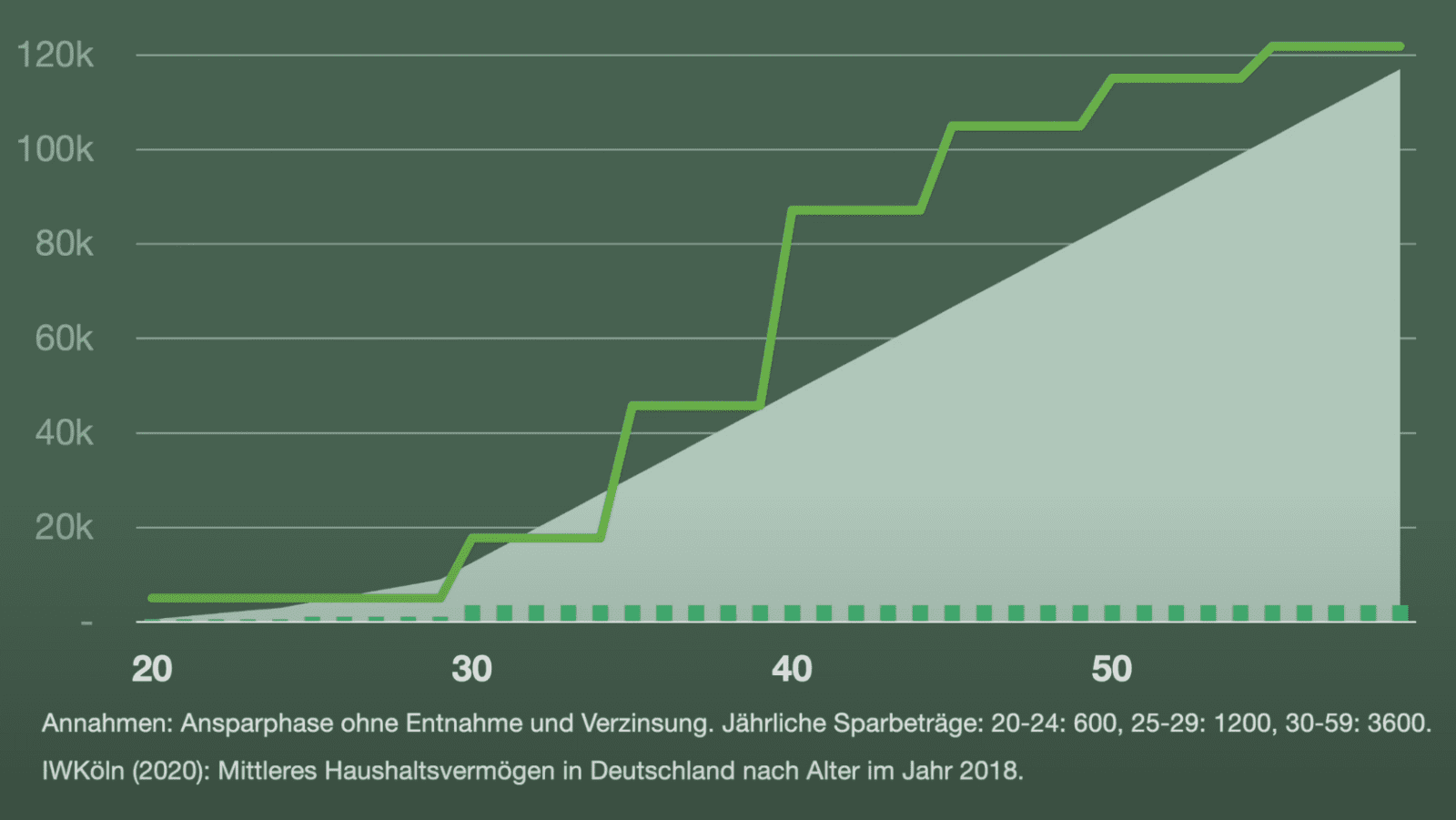

Wer in seinen 20ern monatlich 50 € investiert, nach 5 Jahren auf 100 € erhöht und schließlich ab den 30ern mit 300 € monatlich weitermacht, hätte nach 40 Jahren im Alter von 60 insgesamt rund 120.000 € angespart.

Diese Ansparsumme würde übrigens nahezu mit dem mittleren Haushaltsvermögen in Deutschland übereinstimmen, wenn wir das Geld ohne echte Realverzinsung auf unserem Konto ansparen.

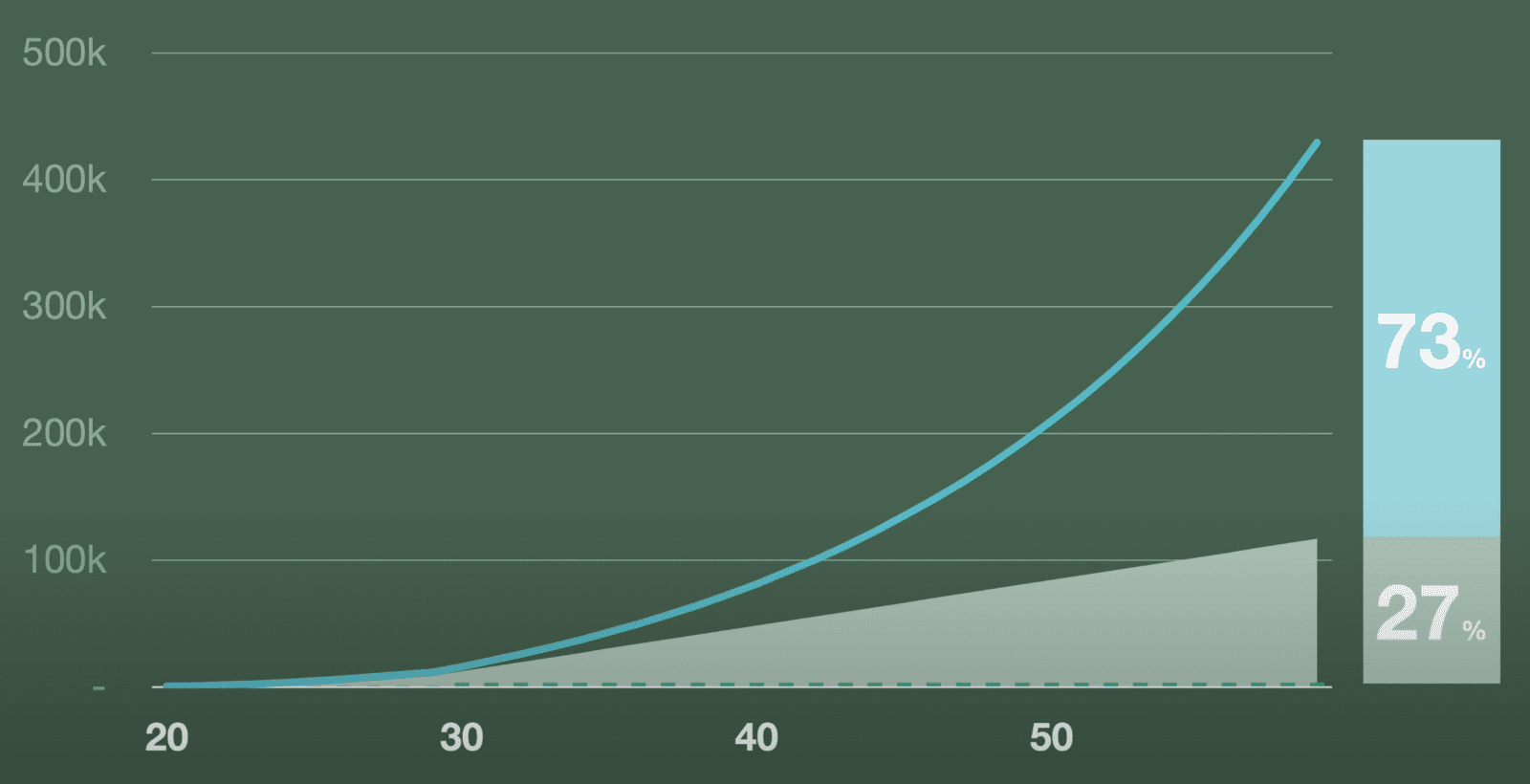

Wenn dieses Geld jedoch nicht nur angespart, sondern in breit gestreute und kostengünstige Anlageklassen investiert wird, könnte es bei einer durchschnittlichen Rendite von 7 % auf mehr als 400.000 € anwachsen. Rund drei Viertel dieses Vermögens würden allein durch Kapitalerträge entstehen – ein beeindruckendes Beispiel für die Macht des Zinseszinseffekts.

Zusatzvorteile eines frühen Starts:

- Gewohnheiten entwickeln: Regelmäßiges Sparen wird zur Routine, was den Umgang mit Geld langfristig erleichtert.

- Erfahrungen sammeln: Kursschwankungen und volatile Märkte in jungen Jahren kennenzulernen, schafft Resilienz für spätere, größere Investments.

- Flexibilität: Kleine Beträge zu sparen fällt in jungen Jahren leichter, selbst wenn das Einkommen niedriger ist.

Später starten: Investieren ab 30

Ein Start mit 30 Jahren mag sich spät anfühlen, ist jedoch keineswegs eine schlechte Entscheidung. Wer dann mit den gleichen Raten wie im obigen Beispiel spart, hätte mit 60 Jahren rund 110.000 € eingezahlt. Durch Investitionen könnte das Vermögen dennoch auf etwa 340.000 € anwachsen. Auch hier stammen etwa drei Viertel des Endbetrags aus Kapitalerträgen.

Vorteile eines späteren Starts:

- Mehr Finanzkompetenz: Laut Studien steigt das Verständnis für Zins, Inflation und Risiko mit zunehmendem Alter. Das kann helfen, fundiertere Entscheidungen zu treffen.

- Höheres Einkommen: Mit steigendem Alter und Berufserfahrung erhöht sich oft das Gehalt, was größere Sparraten ermöglicht.

- Realistische Sparbeträge: Ein späterer Einstieg kann sich finanziell weniger belastend anfühlen, da der Lebensstandard oft bereits gesichert ist.

Spätstarter: Investieren ab 40

Wer erst mit 40 beginnt, hat deutlich weniger Zeit, um vom Zinseszinseffekt zu profitieren. Um bei gleichen Annahmen wie in den vorherigen Beispielen mit 60 Jahren ähnliche 400.000 € zu erreichen, wäre eine monatliche Sparrate von etwa 850 € notwendig – fast dreimal so viel wie bei einem Start mit 20.

Dies zeigt deutlich, wie stark sich der spätere Einstieg auf die nötigen Sparbeträge auswirkt. Die Opportunitätskosten eines späten Einstiegs steigen exponentiell, je weiter der Zeitpunkt des ersten Investments hinausgezögert wird.

Dennoch gilt: Auch ein Start mit 40 ist besser als gar nicht zu investieren. Es gibt immer Möglichkeiten, die Altersvorsorge oder den Vermögensaufbau anzupassen und realistische Ziele zu setzen.

Realität vs. Theorie: Es kommt oft anders

Die dargestellten Beispiele basieren auf idealisierten Annahmen. In der Praxis spielen viele weitere Faktoren eine Rolle:

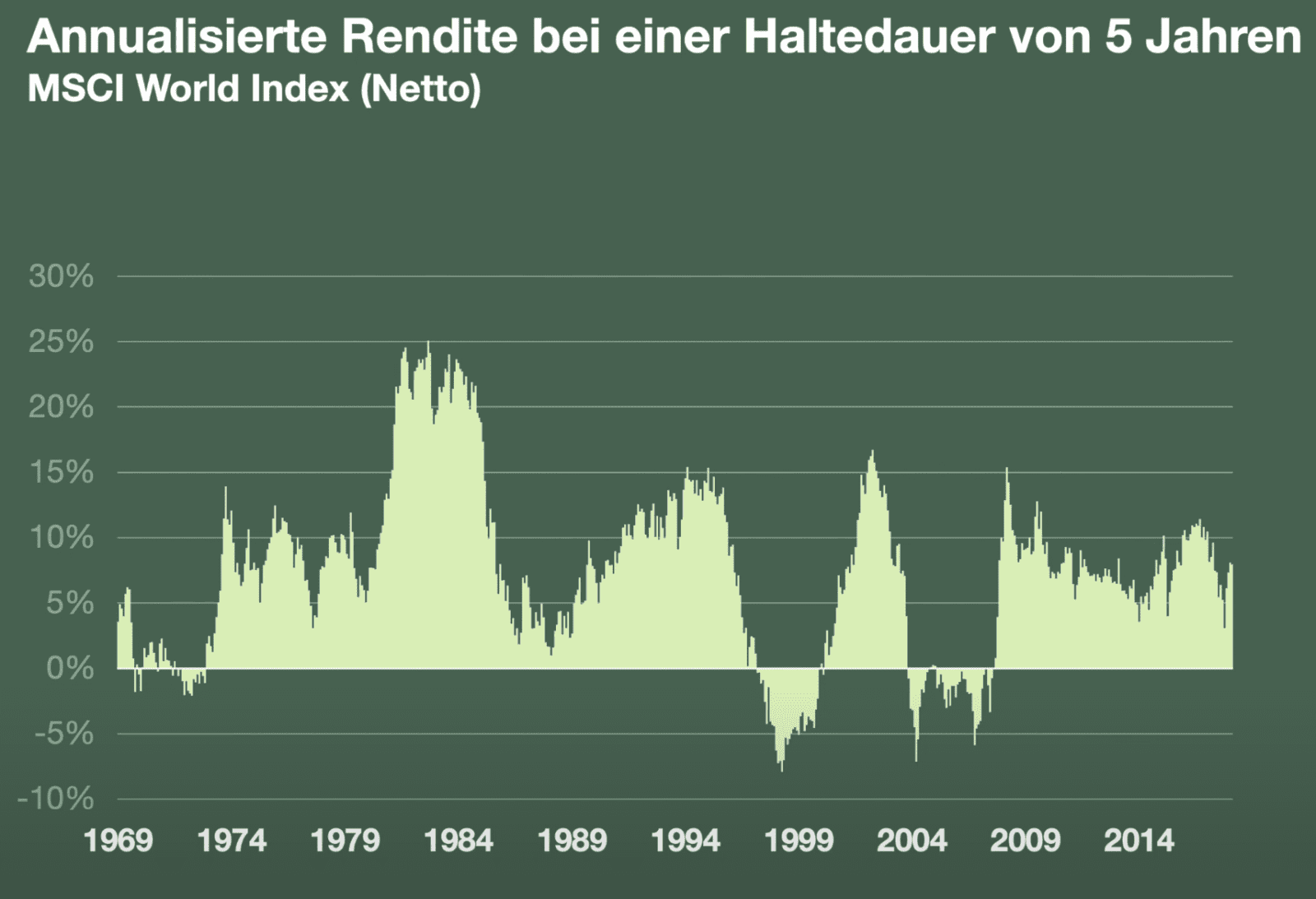

- Schwankende Renditen: Durchschnittlich 7 % Rendite sind langfristig möglich, aber nicht garantiert. Schwache Marktphasen können den Aufbau des Vermögens verlangsamen.

- Lebensumstände: Karriere, Familie oder unerwartete Ereignisse beeinflussen oft, wie viel und wie regelmäßig gespart werden kann.

- Steuern und Inflation: Diese Faktoren wirken sich ebenfalls auf das Endergebnis aus und sollten berücksichtigt werden.

Fazit: Der beste Zeitpunkt ist jetzt

Egal, ob du in den 20ern, 30ern oder 40ern bist – der wichtigste Schritt ist, überhaupt zu starten. Selbst kleine Beträge können langfristig eine große Wirkung haben. Entscheidend ist, dass die gewählte Strategie zu deiner Lebenssituation passt und du diese nachhaltig umsetzen kannst.

Merke:

- Ein früher Start bringt maximale Vorteile durch den Zinseszinseffekt.

- Ein später Start ist keine Niederlage, sondern eine neue Chance.

- Es gibt kein „richtig“ oder „falsch“ – nur individuelle Entscheidungen, die auf deine persönlichen Umstände abgestimmt sind.

Anmerkung: „Früh“ und „spät“ im Kontext des Videos beziehen sich auf drei beispielhaft gewählte Zeiträume. Auch mit 40 Jahren das erste Mal investieren, kann – je nach Kontext – ebenfalls als „früh“ verstanden werden.

Anmerkungen & Quellen

Daten und Informationen, Stand: 01.02.2023

Berechnungen basieren auf eigenen Annahmen.

Niehues, Judith / Stockhausen, Maximilian, 2020, Vermögensgrenzen: große gruppenspezifische Unterschiede, IW-Kurzbericht, Nr. 105, Köln. https://www.iwkoeln.de/studien/judith…

Brown, Martin, and Roman Graf. „Financial Literacy and Retirement Planning in Switzerland.“ Numeracy 6, Iss. 2 (2013): Article 6. DOI: http://dx.doi.org/10.5038/1936-4660.6…

Lusardi, A. Financial literacy and the need for financial education: evidence and implications. Swiss J Economics Statistics 155, 1 (2019). https://doi.org/10.1186/s41937-019-00…

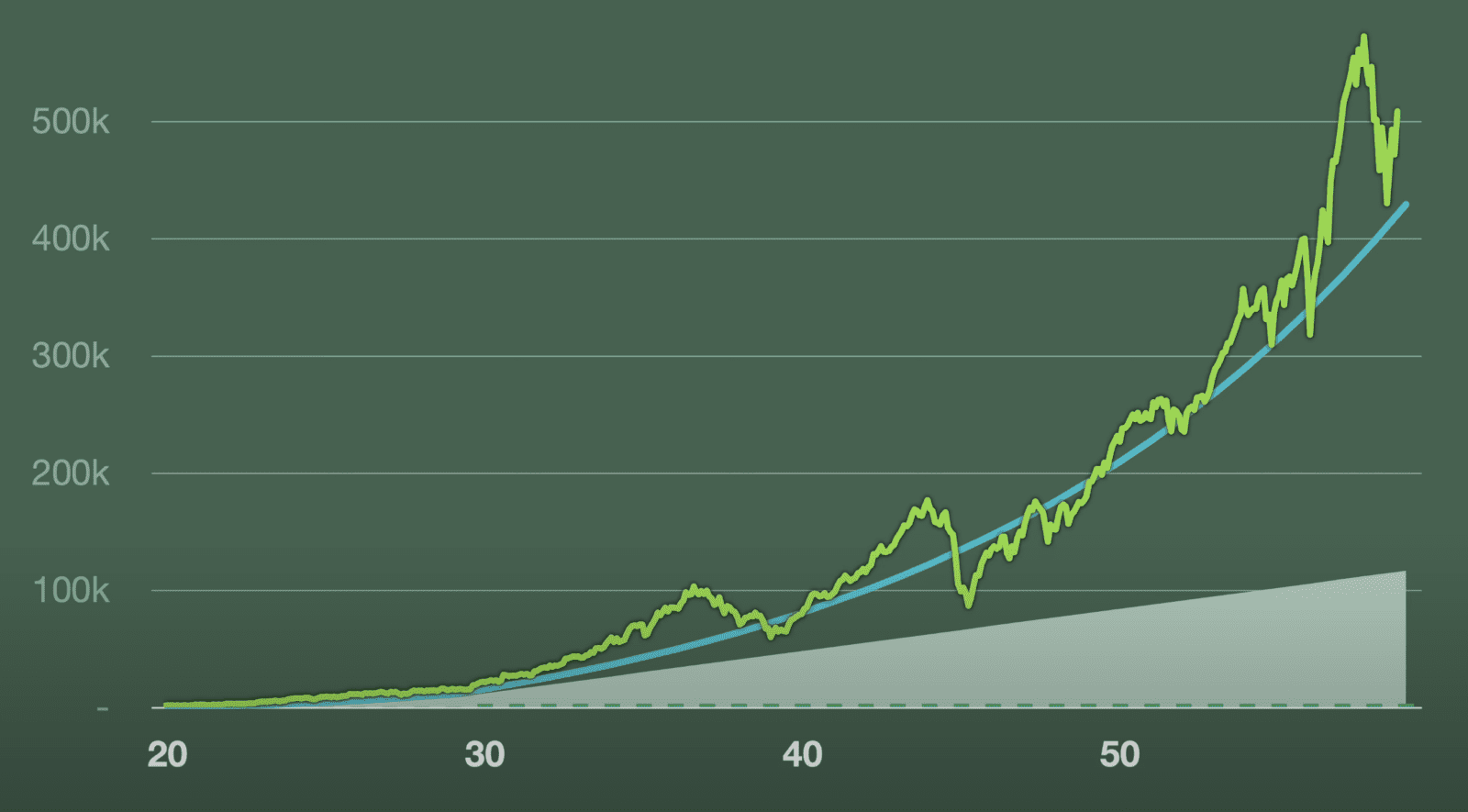

MSCI World (Net) Chart, https://www.msci.com/real-time-index-… (Abgerufen am 05.02.2023)

Hallahan, T. A., Faff, R. W., & McKenzie, M. D. (2004). An empirical investigation of personal financial risk tolerance. Financial Services Review-greenwich-, 13(1), 57-78. https://citeseerx.ist.psu.edu/documen…

Willingness to take above-average or substantial investment risks in the United States in 2021, by age of household’s head. https://www.statista.com/statistics/2…