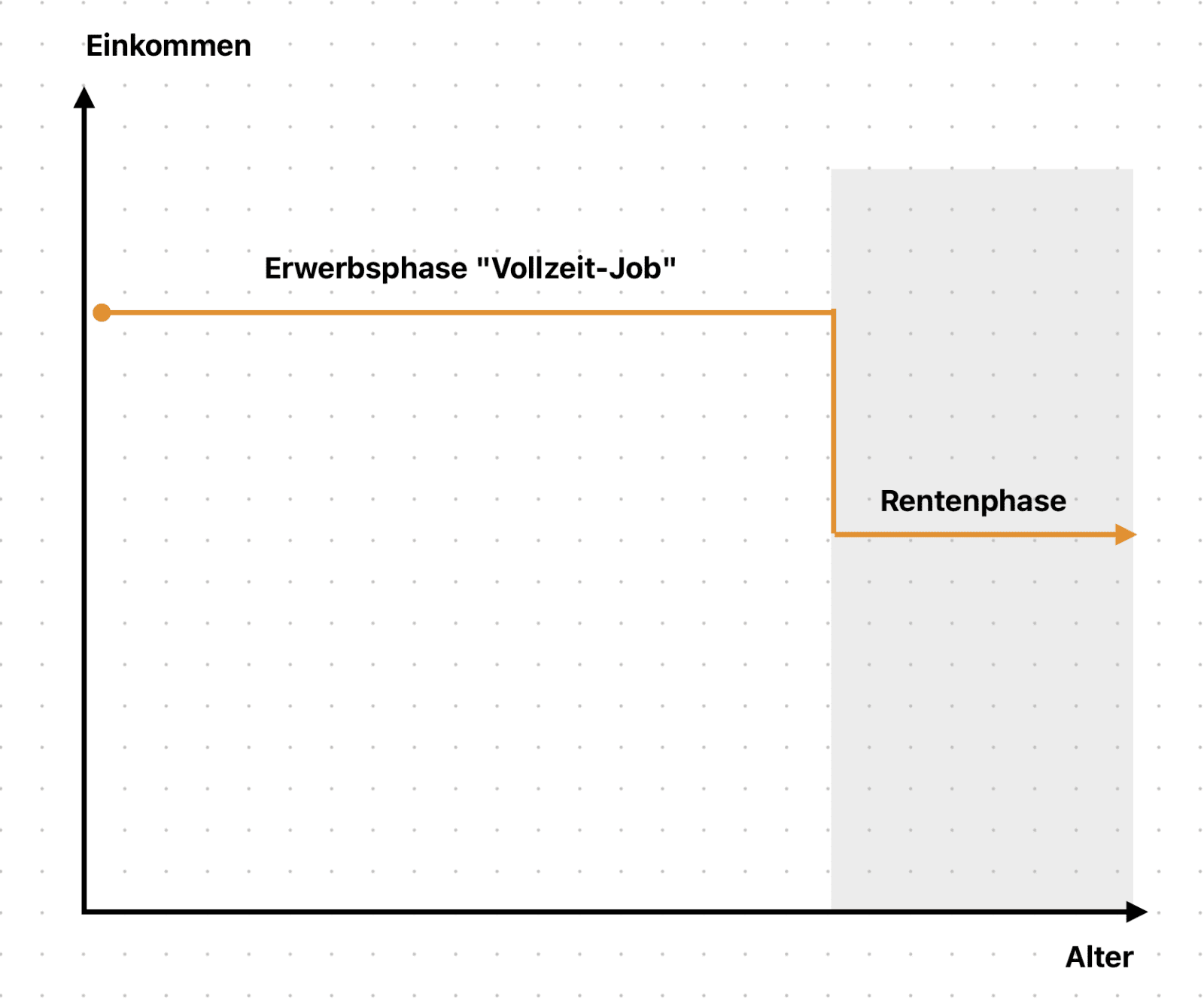

Typischer finanzieller Lebensverlauf

Der finanzielle Lebensverlauf vieler Menschen im Angestelltenverhältnis folgt einem typischen Muster:

Zunächst verdienen wir unser Erwerbseinkommen bis zum Renteneintritt. Doch dann tritt oft eine unerwartete Realität ein – die gesetzliche Rente erreicht meist nicht die Höhe des letzten Erwerbseinkommens.

Die Differenz zwischen unserem letzten Nettoeinkommen und der gesetzlichen Rente wird als Rentenlücke bezeichnet und kann unseren gewohnten Lebensstandard im Ruhestand gefährden. Um diese Lücke zu schließen, wird allgemein empfohlen, frühzeitig mit dem Vermögensaufbau zur Altersvorsorge zu beginnen.

Deshalb wird meistens empfohlen, 10 % bis 15 % des frei verfügbaren Nettoeinkommens für die Altersvorsorge zu verwenden.

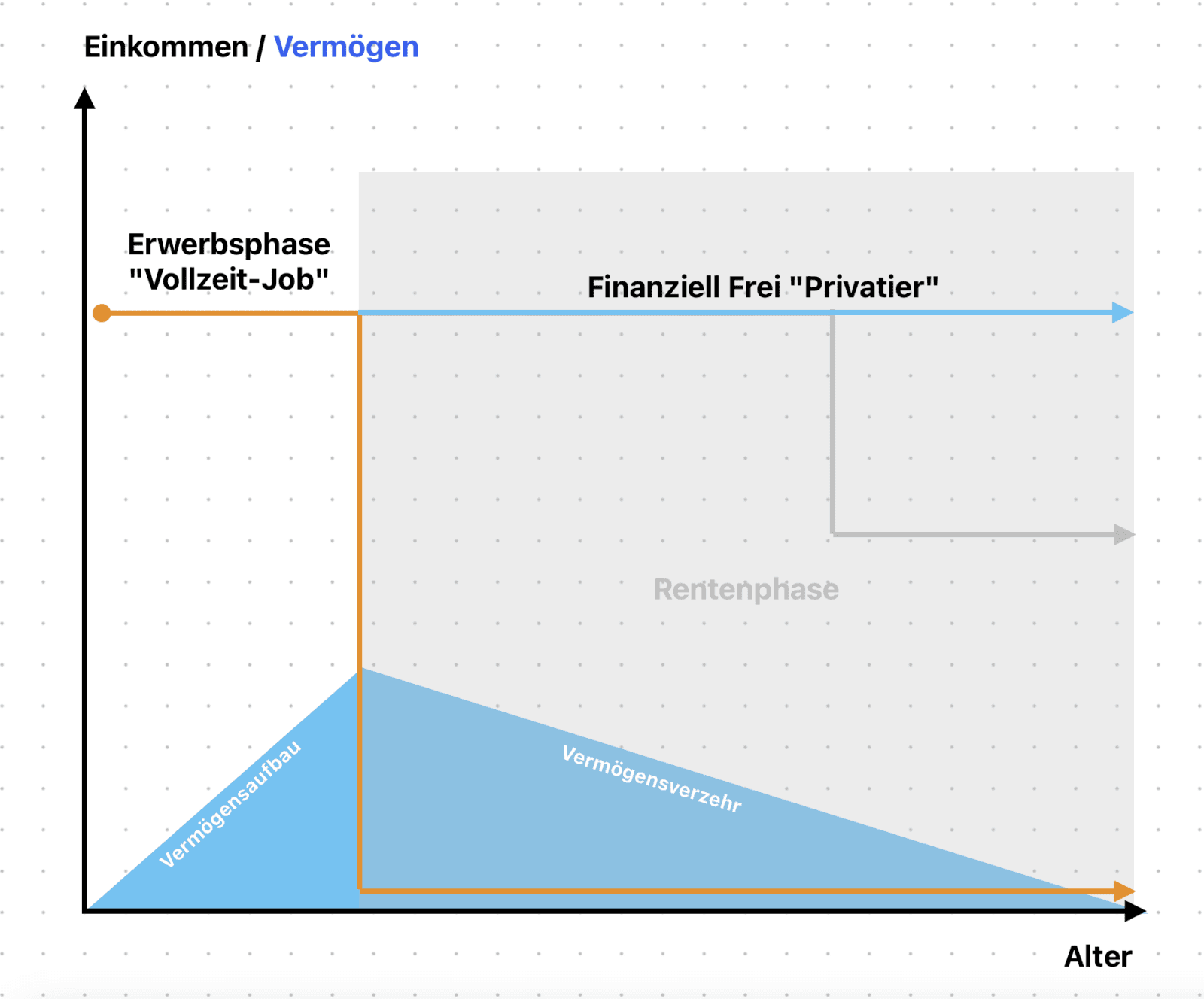

FIRE: Finanzielle Unabhängigkeit, frühe Rente oder: Privatier

FIRE (Financial Independence, Retire Early) ist ein Lebensmodell, das anstatt auf die gesetzliche Rente zu warten, darauf abzielt, so schnell wie möglich ein Vermögen aufzubauen, das ausreicht, um alle Lebenshaltungskosten bis ans Lebensende zu decken. Die Rentenphase wird gewissermaßen „nach vorn“ verschoben und ein Privatier-Leben angestrebt.

Um dieses Ziel zu erreichen, verfolgen FIRE-Anhänger zwei Hauptstrategien: Zum einen investieren sie während ihrer Erwerbsphase aggressiv in verschiedene Anlageformen. Zum anderen halten sie ihre Lebenshaltungskosten bewusst sehr niedrig.

Wenn der „FIRE-Zeitpunkt“ erreicht ist, sollten die Erträge aus den Investments alle Lebenshaltungskosten decken, und das aufgebaute Vermögen sollte theoretisch ausreichen, um davon ein Leben lang leben zu können. In der Praxis muss das Vermögen „nur“ hoch genug sein, dass durch die Entnahme (die Ausgaben zur Lebenshaltung) das Vermögen langfristig nicht schrumpft.

Für einige Menschen kann dieses Modell tatsächlich funktionieren, sowohl in der Theorie als auch in der Praxis. Allerdings kann es unter Umständen herausfordernd sein, diesen Lebensstil konsequent umzusetzen.

Es bleiben einige offene Fragen, die bedacht werden müssen. Zum Beispiel: Was macht man mit der plötzlich verfügbaren Zeit, während das soziale Umfeld noch im Berufsleben steckt? Oder was passiert, wenn sich grundlegende Annahmen ändern – etwa wenn das Vermögen schneller aufgebraucht wird als geplant oder die Börsenkurse nicht wie erhofft mitspielen?

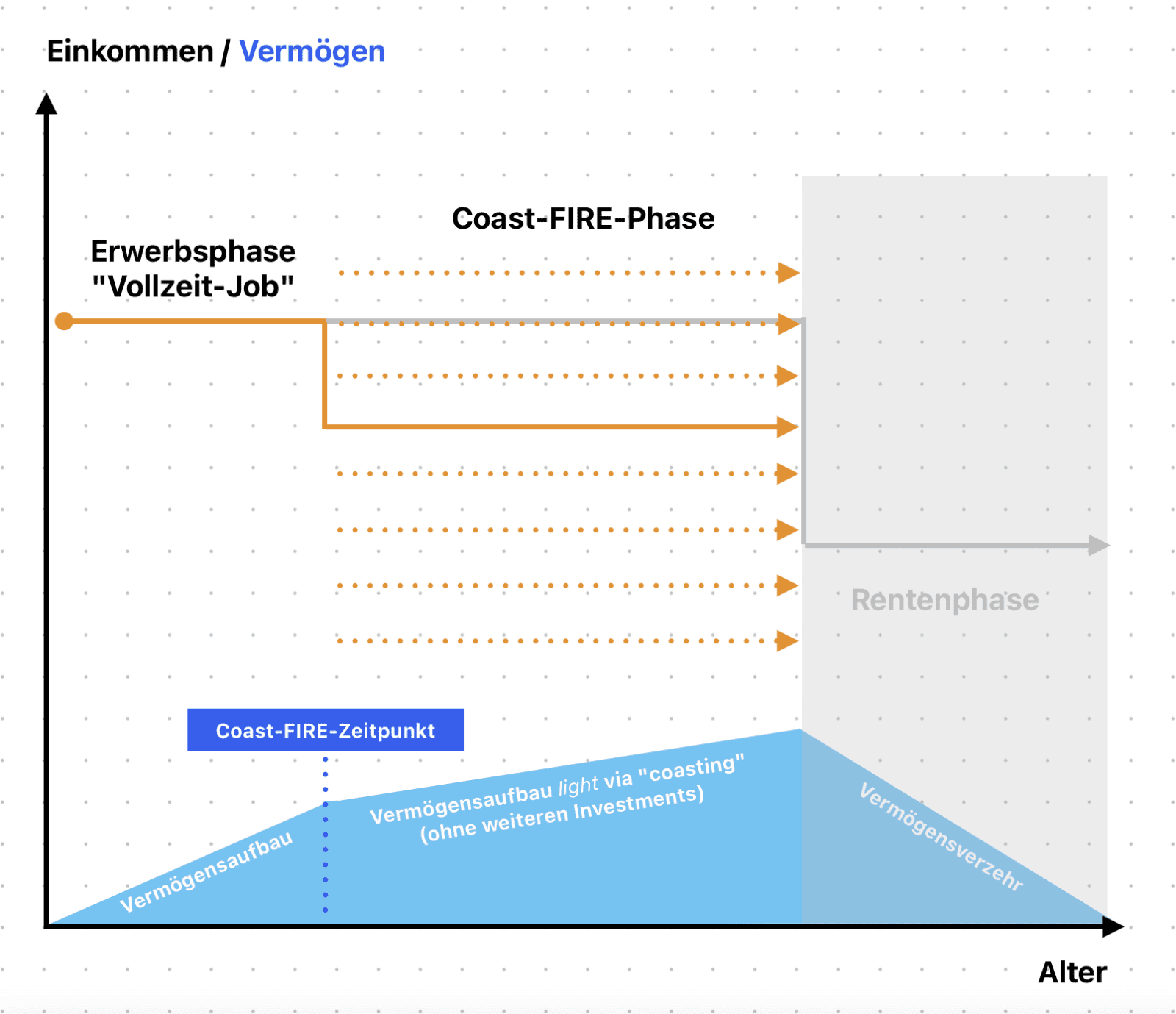

An dieser Stelle kommt das sogenannte „Coast-FIRE“ Modell ins Spiel, das eine flexiblere und für viele realistischere Alternative zum klassischen FIRE-Ansatz darstellt.

Coast-FIRE: Langsamere finanzielle Unabhängigkeit fürs Rentenalter

Coast FIRE ist eine entspanntere Variante zur finanziellen Unabhängigkeit, die auf einem einfachen, aber effektiven Prinzip basiert. Es lässt sich folgendermaßen definieren:

Coast FIRE bedeutet, dass wir bereits genügend Vermögen investiert haben, sodass es ohne weitere Investitionen durch den Zinseszinseffekt so weit anwächst, dass wir im typischen Rentenalter ausreichend Mittel zur Verfügung haben, um unsere gewünschten Lebensausgaben zu decken.

Der Begriff „Coast“ (dt. „Küste“ oder „segeln“) kommt daher, dass wir nach Erreichen des Coast-FIRE-Vermögens zum s.g. Coast-FIRE-Zeitpunkt quasi dahinsegeln oder gleiten, ohne weitere eigene finanzielle Anstrengungen für den Vermögensaufbau unternehmen zu müssen. Stattdessen betreiben wir ein „Coasting“ bis zum Erreichen unseres Zielvermögens im Rentenalter.

Die Strategie sieht vor, dass wir in jungen Jahren schnell und aggressiv investieren, bis unser Vermögen hoch genug ist, um uns für das hohe Alter finanziell abzusichern. Das Coast FIRE-Vermögen ist der Betrag, ab dem wir unter bestimmten Annahmen nicht mehr weiter investieren müssten, um unser Rentenziel zu erreichen.

Ab diesem Zeitpunkt (Coast-FIRE-Zeitpunkt) oder Vermögensstand müssen wir uns deutlich weniger Sorgen um das Sparen und Investieren machen. Stattdessen können wir uns darauf konzentrieren:

- Unsere laufenden Lebenshaltungskosten zu decken

- Die Vorsorge nicht mehr zu priorisieren, da sie bereits ausreichend aufgebaut ist.

Dieser Ansatz ermöglicht es, früh im Leben finanzielle Sicherheit zu erlangen und gibt uns die Freiheit, beispielsweise unsere Arbeitszeit zu reduzieren oder uns beruflich neu zu orientieren, ohne uns Sorgen um die langfristige finanzielle Zukunft machen zu müssen.

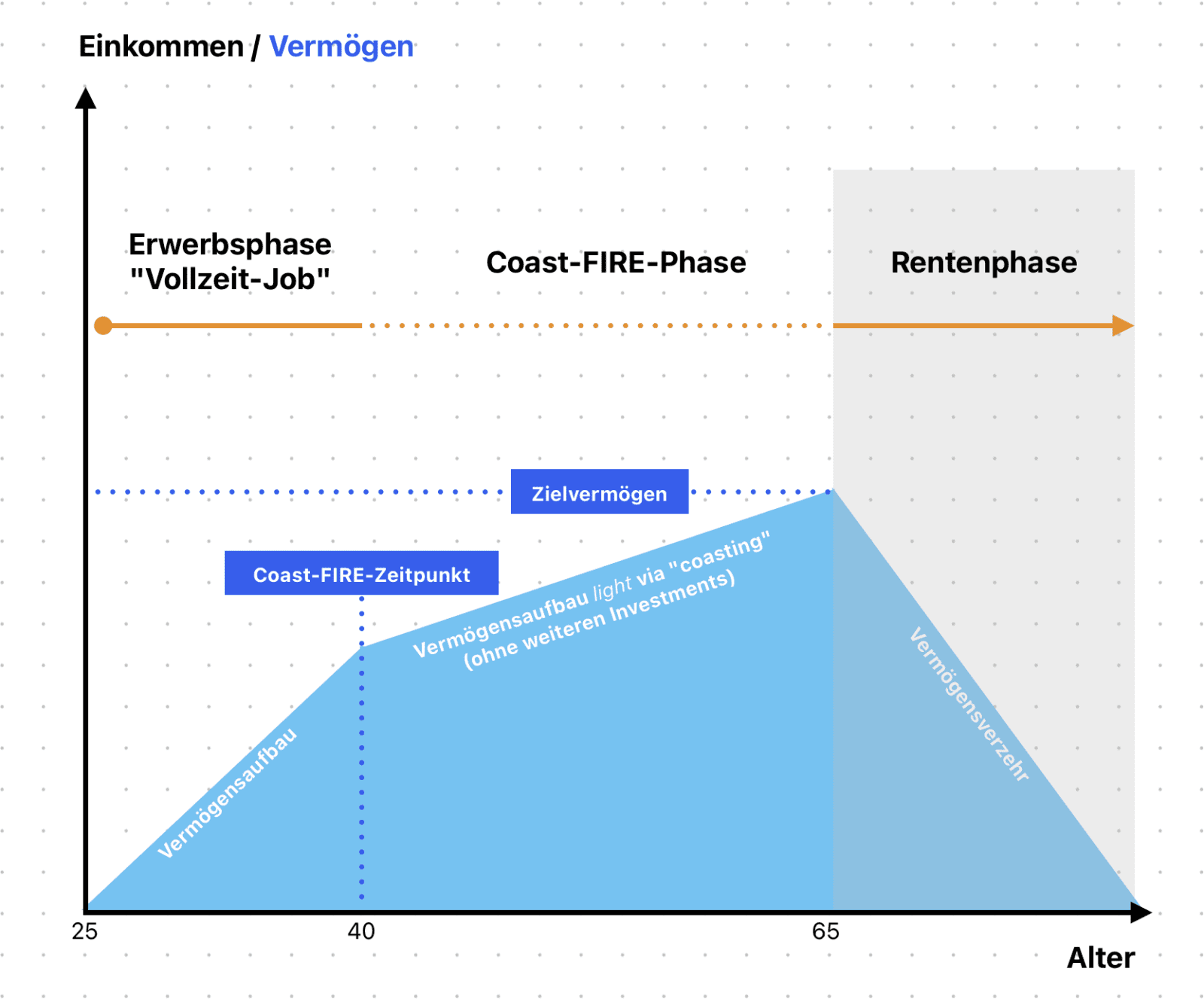

Wie funktioniert Coast-FIRE?

Dazu ein kurzes Beispiel, wie Coast-FIRE funktioniert.

Situation und Ziel

Stellen wir uns eine Person in folgender Situation vor:

- Alter: 25 Jahre

- Ziel Coast-FIRE-Zeitpunkt: Mit 40 Jahren erreichen (in 15 Jahren)

- Geplantes Rentenalter: 65 Jahre (d. h. 25 Jahre lang „Coasting“)

- Angestrebtes monatliches Einkommen in der Rentenphase: 2.000 € (24.000 € p. a.) nach heutiger Kaufkraft vor Steuer

Berechnungen und Annahmen

Inflationsbereinigtes Renteneinkommen

Unter Berücksichtigung einer jährlichen Inflationsrate von 2 % über 40 Jahre steigt das nominale jährliche Renteneinkommen auf etwa 53.000 € (ca. 4.400 € pro Monat). Dies berücksichtigt die höheren Lebenshaltungskosten in 40 Jahren.

Benötigtes Vermögen im Rentenalter (Coast-FIRE Zielvermögen)

Basierend auf der seit Jahren etablierten 4%-Regel für eine sichere Entnahmerate ergibt sich folgendes benötigtes Vermögen im Alter von 65 Jahren:

53.000 € / 0,04 ≈ 1.300.000 € (Zielvermögen)

Erforderliches Coast-FIRE-Vermögen mit 40 Jahren

Unter der Annahme einer durchschnittlichen jährlichen Rendite von 6,5 % über 25 Jahre (von 40 bis 65 Jahren) ergibt sich folgendes erforderliches investiertes Vermögen im Alter von 40 Jahren: 275.000 € (Coast-FIRE-Vermögen)

Um das Coast-FIRE-Ziel zu erreichen, müsste die Person bis zum Alter von 40 Jahren ein investiertes Vermögen von etwa 275.000 € aufbauen. Ab diesem Zeitpunkt könnte sie theoretisch aufhören zu investieren, und das vorhandene Vermögen würde durch den Zinseszinseffekt bis zum Renteneintritt unter den getroffenen Annahmen auf den benötigten Betrag von ca. 1,3 Millionen € anwachsen.

Mit diesem Vermögen wäre es theoretisch möglich, ab dem 65. Lebensjahr monatlich etwa 4.400 € zu entnehmen, was den inflationsbereinigten 2.000 € nach heutiger Kaufkraft entspricht.

Es ist wichtig zu beachten, dass diese Berechnungen auf Annahmen basieren und die tatsächlichen Ergebnisse aufgrund von Marktschwankungen, Änderungen der Inflationsrate oder persönlichen Umständen abweichen können.

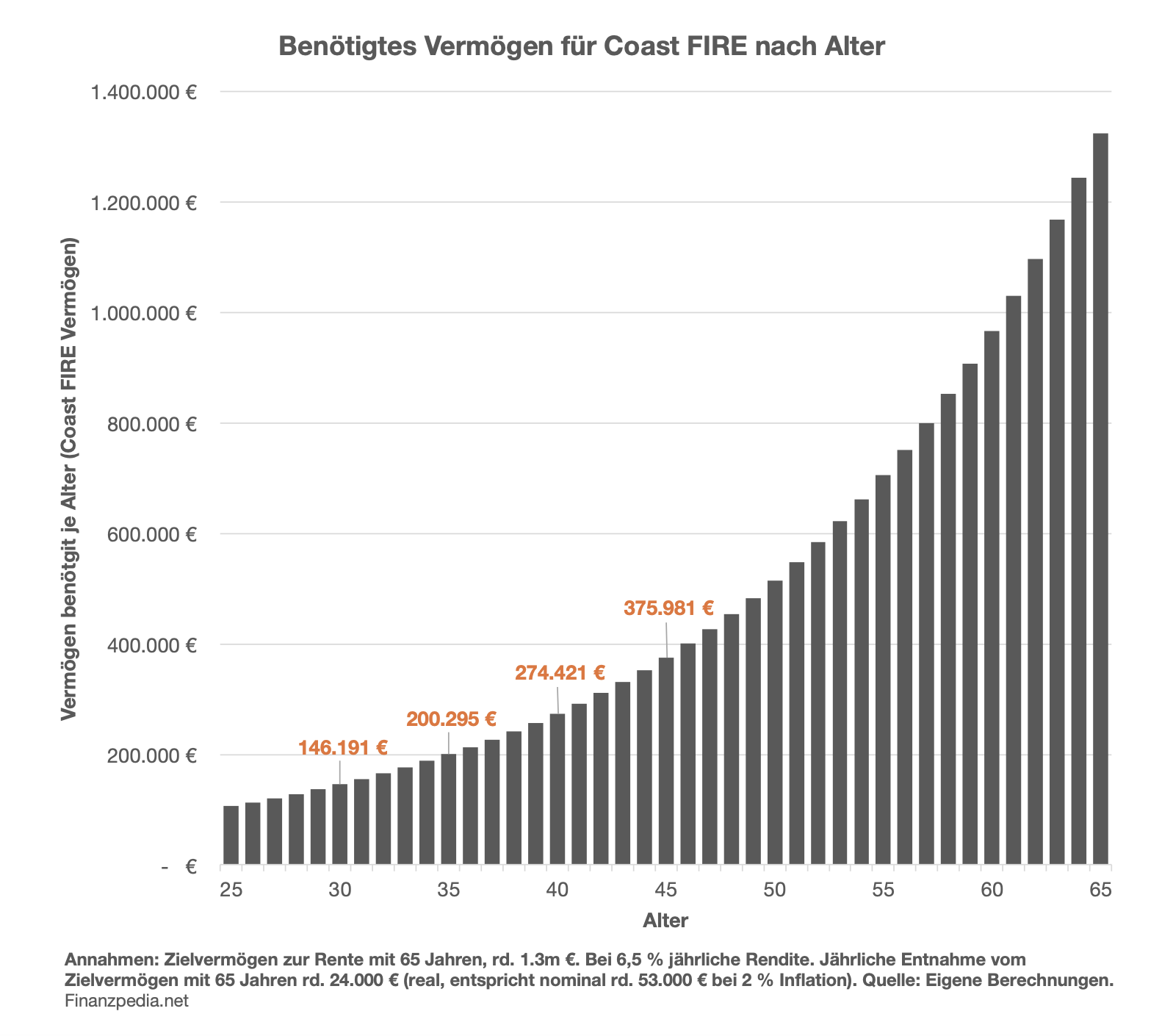

Wie viel Vermögen ist je Alter nötig für Coast-FIRE mit 65?

Wenn wir die Annahmen aus dem oberen Beispiel verwenden und herausfinden möchten, wie viel Vermögen je Alter nötig ist, um mit 65 Jahren rund 1,3 Millionen € zu erreichen, sehen wir in unten aufgeführten Abbildung.

Fairerweise, auch wenn die Vermögenswerte realistischer scheinen als beispielsweise FIRE, ist es dennoch sportlich, selbst mit 40 Jahren rund 275.000 € Vermögen zu erreichen.

Wenn wir wie im Beispiel oben mit 25 Jahren beginnen, müssten wir rund 900 € monatlich investieren, um bei 6,5 % Rendite mit 40 Jahren das Zielvermögen zu erreichen.

Vor- und Nachteile von Coast-FIRE

Fallstricke und Herausforderungen

Auch wenn Coast-FIRE nach einem gelungenen Konzept klingt, das gleichzeitig erreichbarer ist als wirklich frühzeitig in Rente zu gehen, gibt es dennoch viele Annahmen, die über einen langen Zeitraum zutreffen müssen:

Finanzielle Annahmen

Rendite: Die Coast FIRE-Strategie kann durch schlechte Marktphasen in der Zukunft beeinträchtigt werden, insbesondere zum Ende hin, wenn ein großes Vermögen aufgebaut wurde und die Rendite, das angestrebte Zielvermögen erreichen soll.

Sichere Entnahmequote: Die oft zitierte 4%-Regel basiert auf einer Studie, die einen Zeitraum von 30 Jahren betrachtete. Bei einer höheren Lebenserwartung sollte eine niedrigere Entnahmerate in Betracht gezogen werden, um das Risiko des Kapitalverzehrs zu minimieren.

Faktoren für Ausgaben im Rentenalter: Mehrere Faktoren können die tatsächlichen Ausgaben im Rentenalter beeinflussen und höher ausfallen lassen als ursprünglich angenommen:

- Persönliche Familiensituation

- Mögliche finanzielle Unterstützung von Familienmitgliedern

- Steigende Kosten im Alter, wie Pflege- und Krankenkosten oder Aufwendungen für barrierefreies Wohnen

Persönliche Annahmen

Vor Erreichen des Coast FIRE-Ziels: Um das Coast FIRE-Ziel zu erreichen, ist in der Regel eine aggressive Investitionsstrategie erforderlich, sofern man nicht auf ein unerwartetes Erbe hoffen kann.

Nach Erreichen des Coast FIRE-Ziels:

- Eine Erwerbstätigkeit bleibt weiterhin notwendig, um die laufenden Lebenshaltungskosten zu decken.

- Die zukünftige Steuersituation ist ungewiss. Es ist unklar, ob die derzeitigen Regelungen zur Kapitalertragssteuer und zum Solidaritätszuschlag bestehen bleiben oder ob sich die Abgaben und Steuern verändern werden.

Es ist wichtig, diese Annahmen regelmäßig zu überprüfen und die Strategie gegebenenfalls anzupassen, um auf Veränderungen in der persönlichen Situation oder im wirtschaftlichen Umfeld reagieren zu können.

Warum es trotzdem ein gutes Konzept ist

Es gibt aber trotz aller unsicheren Annahmen auch viel Gutes, was nicht unerwähnt bleiben sollte. Vor allem im Vergleich zum klassischen „FIRE-Konzept“ bietet Coast-FIRE einige Vorteile und Besonderheiten:

Während der Vermögensaufbauphase: Geringerer Aufwand

- Fokus liegt nur auf Investitionen für das Rentenalter, nicht für einen vorzeitigen Ruhestand

- Laufende Lebenshaltungskosten werden weiterhin durch Erwerbseinkommen gedeckt

- Disziplin und Anstrengung sind nur bis zum Erreichen des Coast-FIRE-Vermögens erforderlich, danach wird es entspannter

- Aggressive und regelmäßige Sparbeträge und Investitionen sind notwendig (abhängig von Alter, Zielvermögen etc.)

- Ein entsprechendes Einkommen bzw. die Möglichkeit zum Sparen muss vorhanden sein

Ab Erreichen des Coast-FIRE-Vermögens: Entlastung und Flexibilität

- Reduzierter finanzieller Stress (emotional)

- Möglichkeit, die Zukunft finanziell entspannter anzugehen

- Potenziell weniger Sorgen um aktuelle und zukünftige Finanzen

- Mehr Möglichkeiten und Alternativen hinsichtlich Zeit und Geld, da der Fokus nicht mehr auf der Altersvorsorge liegt

- Option, mehr Geld für andere Dinge auszugeben (Familie, Hobbys, Freizeit etc.)

- Teilzeitarbeit wird zu einer realistischen Option

- Möglichkeit eines Jobwechsels, eventuell mit geringerer Bezahlung, aber mehr persönlicher Erfüllung

Coast FIRE ermöglicht es, frühzeitig für das Rentenalter vorzusorgen und gleichzeitig mehr Flexibilität und Lebensqualität in der Gegenwart zu genießen, ohne den Druck, so früh wie möglich vollständig finanziell unabhängig sein zu müssen.

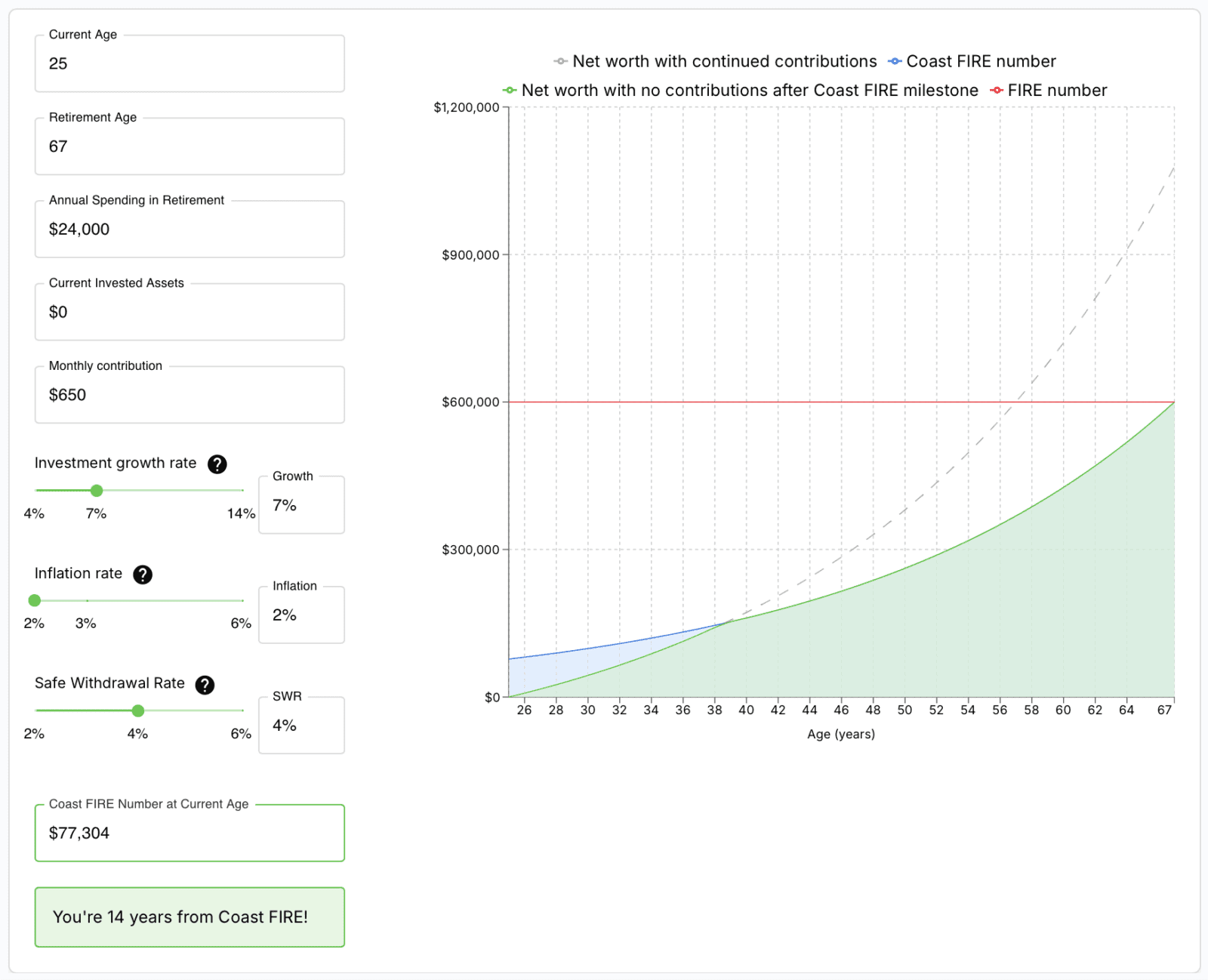

Kostenlose Coast-FIRE Tools: Selbst aktiv werden

Walletburst Coast FIRE Calculator

- Einfache Bedienung mit wenigen Eingabefeldern

- Visualisierung der Vermögensentwicklung

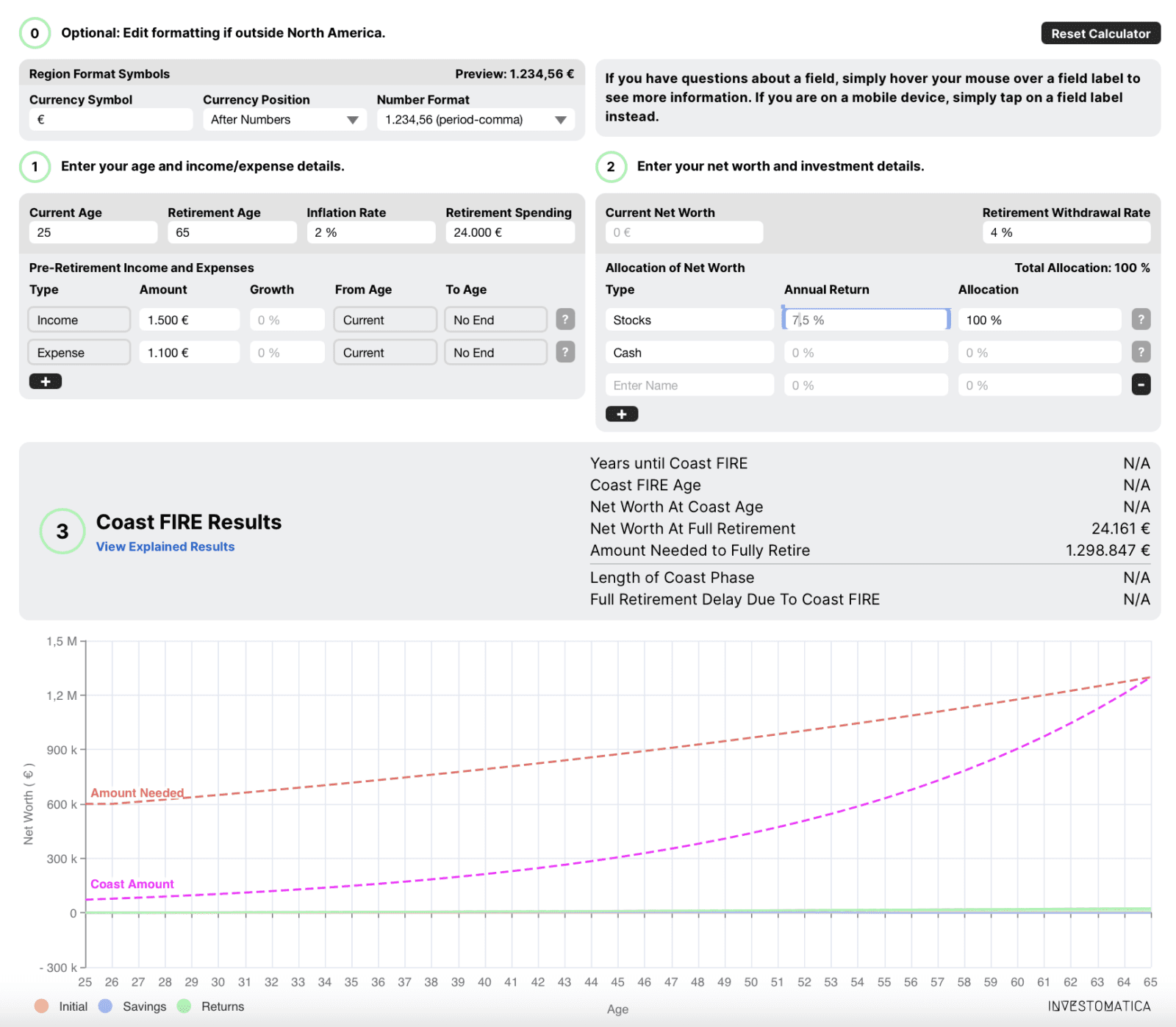

Investomatica Coast-FIRE Calculator

- Detaillierte Eingabemaske und Ausgabetabellen

- Währung und Dezimalstellen sind an die lokalen Standards anpassbar

Fazit: Was bleibt zum Schluss

Coast-FIRE ist ein ausgewogener Ansatz zwischen klassischem FIRE und traditioneller Altersvorsorge. Du musst zwar anfangs diszipliniert sparen, kannst dann aber früher entspannter leben. Wichtig ist eine realistische Planung unter Berücksichtigung von Risiken und persönlichen Umständen.

Am besten startest du mit einem der kostenlosen Rechner und ermittelst deine persönliche Coast-FIRE-Zahl. Denk daran: Auch der längste Weg beginnt mit dem ersten Schritt!

Häufig gestellte Fragen zu Coast-FIRE

Frage: Wie viel muss ich für Coast-FIRE sparen?

Antwort: Das hängt von deinem Alter und deinen Zielen ab. Ein Coast-FIRE-Rechner kann dir dabei helfen, deine persönliche Zahl zu ermitteln.

Frage: Funktioniert Coast-FIRE auch mit weniger als 7 % Rendite?

Antwort: Ja, aber du benötigst dann ein höheres Startkapital oder musst länger warten.

Frage: Kann ich auch später mit Coast-FIRE anfangen?

Antwort: Ja, aber du benötigst dann mehr Startkapital, da der Zinseszinseffekt weniger Zeit hat zu wirken.