Der durchschnittliche Anleger in Aktien erzielt laut einer US-amerikanischen Langzeitstudie von Dalbar eine etwa 30 Prozent schlechtere Rendite als breit gestreute Aktienindizes. Eine Hauptursache für die schlechte Performance liegt in unserem Verhalten und den psychologischen Fallen, in die wir bei der Geldanlage tappen. In diesem Artikel sind die meistgenannten und damit wahrscheinlich wichtigsten Denkfallen bei der Geldanlage und kurze Fallbeispiele dazu beschrieben sowie praktische Tipps, wie wir mit diesen Denkfehlern umgehen oder vermeiden können.

Was sind kognitive Verzerrungen (oder „Denkfehler“)?

Kognitive Verzerrungen (auch: Denkfehler oder Denkfallen) sind fehlerhafte Denkmuster und Urteilsprozesse, die zu irrationalen Schlussfolgerungen führen können, welche uns bei alltäglichen Entscheidungen beeinflussen. Obwohl wir uns bemühen, rational zu sein, sind wir nicht immun gegen diese Fallen, die uns zu impulsiven Handlungen verleiten können.

Denkfehler sind nicht nur schlecht

Obwohl Denkfehler uns zu irrationalen Entscheidungen führen können, haben sie einen nützlichen Ursprung. In der Vergangenheit halfen sie uns, schnell auf potenzielle Gefahren reagieren zu können und überlebenswichtige Entscheidungen zu treffen. Das schnelle Erkennen von Mustern und das Treffen intuitiver Entscheidungen waren für das Überleben von entscheidender Bedeutung.

Darüber hinaus können Denkfehler auch kreatives Denken fördern, da sie uns ermöglichen, neue Verbindungen herzustellen und unkonventionelle Ideen zu entwickeln. Einige der größten wissenschaftlichen Durchbrüche und Innovationen verdanken wir möglicherweise Denkfehlern, die zu neuen Ansätzen und Lösungen geführt haben.

Allerdings ist es wichtig zu erkennen, dass der Nutzen von Denkfehlern in der heutigen komplexen Welt begrenzt sein kann. In vielen Situationen führen sie zu irrationalen Entscheidungen und können uns finanziell, sozial oder emotional beeinträchtigen. Indem wir uns ihrer Existenz bewusst werden und lernen, sie zu identifizieren, können wir die Kontrolle über unser Denken zurückgewinnen und fundiertere Entscheidungen treffen, die unseren langfristigen Zielen besser entsprechen.

Wie Denkfehler unser Handeln beeinflussen

Kognitive Verzerrungen haben einen subtilen, aber mächtigen Einfluss auf unser Verhalten und unsere Interaktionen mit der Welt um uns herum. Sie können unsere Wahrnehmung und Interpretation von Informationen verzerren, wodurch wir unbewusst bestimmte Entscheidungen treffen und Handlungen ausführen.

Wir sind davon überzeugt, unsere Entscheidungen rational und intelligent zu treffen. Tatsächlich sind unsere Entscheidungen geprägt von mentalen Abkürzungen; bekannt als „kognitive Verzerrungen“ – oder Denkfallen. Deshalb ist es wichtig, dass wir diese kennen und verstehen, wie diese uns beeinflussen können – auch oder vor allem bei der Geldanlage.

Indem wir uns der Existenz von Denkfehlern bewusst werden und aktiv an der Überprüfung und Herausforderung unserer Denkmuster arbeiten, können wir unser Handeln besser steuern und klügere Entscheidungen treffen. Es lohnt sich, Zeit und Mühe zu investieren, um diese kognitiven Verzerrungen zu verstehen und zu überwinden, um letztlich bessere finanzielle, soziale und persönliche „Ergebnisse“ zu erzielen.

Kenne die 9 wichtigsten Denkfehler bei der Geldanlage

1. Bestätigungsfehler (Confirmation Bias)

Der Bestätigungsfehler beschreibt unsere Tendenz zur selektiven Wahrnehmung von Informationen. Wir neigen dazu, nur die Informationen zu „verarbeiten“, welche mit unserer bestehenden Meinung oder Überzeugung übereinstimmen. Während wir widersprüchliche Informationen ignorieren.

Als Anleger neigen wir dazu, Nachrichten und Berichte auszuwählen, die unsere bestehenden Überzeugungen und Meinungen unterstützen, während wir widersprüchliche Informationen ignorieren. Besonders wenn die Märkte steigen und beispielsweise höher als erwartete Gewinne von Unternehmen gemeldet werden, verstärkt sich dieser Effekt.

Wenn wir uns beispielsweise als interessierte Anleger mit den Märkten beschäftigen, kommt es oft vor, dass wir der Versuchung nicht widerstehen können, das Geschehen genauer zu beobachten – schließlich könnte sich ein vielversprechender Trend abzeichnen. Doch genau an diesem Punkt neigen wir dazu, selektiv Informationen auszuwählen und sie so zu interpretieren, dass sie unsere bestehenden Erwartungen und Überzeugungen bestätigen. Eine Studie hat aufgezeigt, dass wir eher dazu neigen, Artikel zu lesen, die unsere bisherigen Investment-Entscheidungen unterstützen, während Beiträge, die gegen unsere Investments argumentieren, von uns deutlich weniger beachtet werden. Diese Tendenz, unsere eigene Sichtweise zu bestätigen, kann unser Urteilsvermögen trüben und uns dazu verleiten, Entscheidungen aufgrund von Vorannahmen und vorgefassten Meinungen zu treffen.

Wenn wir vermehrt Berichte über den Erfolg anderer lesen, folgt oft der verbreitete Denkfehler der Trendverfolgung und der Angst, etwas zu verpassen.

2. Trendverfolgung (Chasing Trends)

Die Trendverfolgung ist die Tendenz, uns an den Handlungen und Entscheidungen anderer zu orientieren, anstatt unabhängig und selbstständig zu denken.

Nachdem wir beispielsweise eine Weile die steigenden Märkte beobachtet haben, könnten wir Angst haben, einen vielversprechenden Trend zu verpassen, und entscheiden uns daher, Anteile zu kaufen. Beeinflusst von zahlreichen Erfolgsgeschichten glauben wir, dass uns dasselbe Glück ereilen wird.

Diese Angst, etwas zu verpassen, die auch als FOMO bekannt ist (Fear of Missing Out), treibt uns zusätzlich dazu, den Gewinnern hinterherzueilen. Leider kann das dazu führen, dass wir genau dann einsteigen, wenn die Märkte bereits „überhitzt“ sind.

Diese Verhaltensweise betrifft hauptsächlich unerfahrene Anleger oder solche mit kurzfristigen Trading-Tendenzen, gilt aber auch ETF- und Fonds-Anleger. Forscher haben beispielsweise herausgefunden, dass fast 40 % des Neugeldes in nur 10 % der Investmentfonds investiert werden, nämlich in jene mit den höchsten Gewinnen des Vorjahres.

Wenn wir dann noch unsere Tendenz zur Selbstüberschätzung berücksichtigen, stoßen wir auf Denkfehler Nummer 3 – die Selbstüberschätzung.

3. Selbstüberschätzung (Overconfidence Bias)

Die Selbstüberschätzung beschreibt das ungerechtfertigte übermäßige Vertrauen in unsere eigenen Fähigkeiten und die Neigung, unsere Erfolgschancen zu überschätzen. Wir sind davon überzeugt, dass wir besser sind als andere und uns nichts schiefgehen kann. Diese Selbstüberschätzung spiegelt sich nicht nur in der Geldanlage, sondern auch in anderen Aspekten unseres Lebens wider.

Ein bekanntes Experiment illustrierte diesen Effekt, indem es die Einschätzung der Teilnehmer bezüglich ihrer Autofahrfähigkeiten im Vergleich zu anderen untersuchte. Die meisten Teilnehmer ordnen sich selbst im oberen Drittel ein und nur wenige im Durchschnitt, obwohl dies definitionsgemäß nicht der Fall sein kann. Ähnliche Ergebnisse wurden in anderen Bereichen beobachtet, wie bei Unternehmern, Ärzten und auch Studenten, wenn es um ihre Fähigkeit geht, Prognosen abzugeben.

In der Geldanlage neigen wir dazu, besonders in Zeiten, in denen der Markt steigt, zu selbstsicher zu sein und unsere eigenen Fähigkeiten zu überschätzen. Doch oft beruht der vermeintliche Erfolg auf purem Zufall, indem wir den richtigen Titel oder Zeitpunkt getroffen haben. Die Realität zeigt jedoch, dass es im nächsten Monat, Quartal oder Jahr ebenso gut zu einem Abschwung kommen kann.

Und wenn es um die Auswahl der Produkte oder um unsere tatsächlichen Käufe an der Börse geht, tritt häufig Denkfehler Nummer 4 in Erscheinung – der Home Bias oder: Heimatmarktneigung.

4. Heimatmarktneigung (Home Bias)

Die Heimatmarktneigung, häufiger auch als Home Bias bekannt, beschreibt die Tendenz, unsere Investitionen stark auf den heimischen Markt zu konzentrieren und dabei andere Optionen zu vernachlässigen. Wir bevorzugen inländische oder vertraute und bekannte Anlagen, anstatt weltweit zu diversifizieren. Oft besteht das durchschnittliche Privatanleger-Portfolio überproportional aus Aktien oder Unternehmen aus dem eigenen Land.

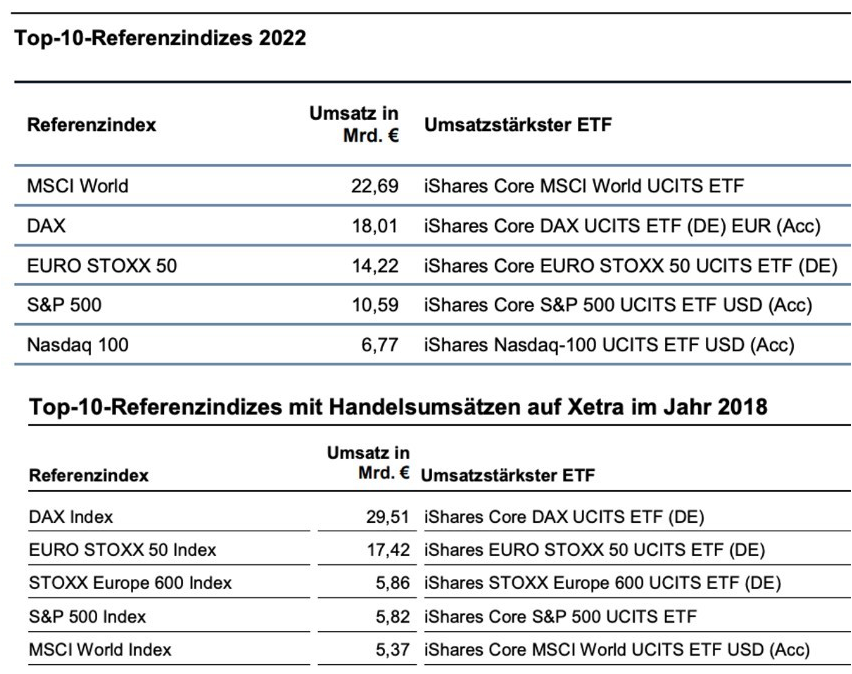

Zusammen mit dem Confirmation Bias, bei dem Finanzmedien hauptsächlich über den heimischen Markt und die Unternehmen im nationalen Index berichten, verstärkt sich dieser Effekt weiter. Daher bleibt der DAX, Deutschlands bekanntester Aktienindex, nach wie vor einer der beliebtesten Indizes auf dem XETRA Handelsplatz im Jahr 2022.

Glücklicherweise hat sich die Platzierung seit 2018 deutlich verändert (siehe auch Bild unten). Ein breit diversifizierter Index, wie der MSCI World, der rund 1.500 Titel aus Industrieländern umfasst, steht nun nicht mehr hinter DAX, Europa oder S&P 500.

Denn der MSCI World Index bietet eine deutlich umfassendere Diversifikation im Vergleich zum DAX Index mit nur 40 Titeln. Auch wenn das einige „DAX-Verteidiger“ teilweise etwas anders sehen. Es ist jedoch wichtig, sich der Heimatmarktneigung bewusst zu sein und gezielt in eine breite Diversifizierung zu investieren, um langfristig so ausgewogen wie möglich Chancen und Risiken auf globalen Märkten zu balancieren.

5. Ankereffekt (Anchoring Effect, Ankerheuristik)

Der Ankereffekt beschreibt die Beeinflussung unserer Entscheidungen durch bereits bekannte Informationen oder Werte, die uns zuvor präsentiert wurden – der sogenannte Anker oder Referenzwert. Wir lassen uns von diesem Anker leiten und vernachlässigen möglicherweise andere Optionen oder Informationen bei unseren Entscheidungen. Stattdessen nehmen wir den Referenzwert als entscheidendes Kriterium an.

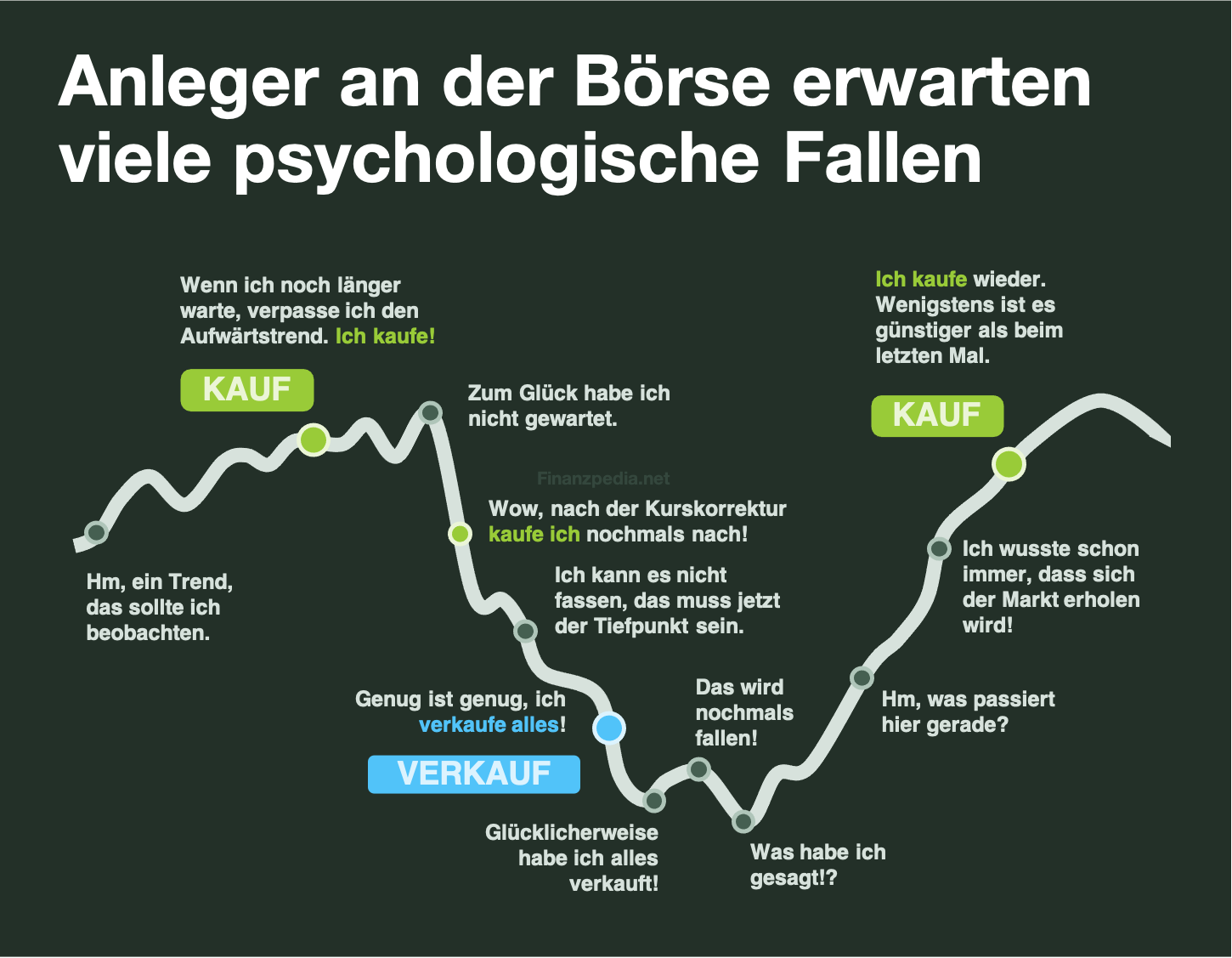

Nachdem wir beispielsweise eine Anlage getätigt haben, beginnt das Hoffen und Bangen. Je nachdem, wie oft wir auf die Kurse schauen, interpretieren wir die Veränderungen unterschiedlich. Optimisten sehen in jedem Kursanstieg eine Bestätigung ihrer Entscheidung, während Skeptiker dies oft als Glück abtun.

Unabhängig von unserer Auslegung bleibt jedoch der ursprüngliche Kaufpreis als Anker bestehen, und wir neigen dazu, ihn als ausschlaggebenden Faktor für weitere Entscheidungen überzubewerten. Wenn die Kurse dann sinken, erscheinen die neuen Preise wie Sonderangebote im Supermarkt, und wir sind häufig geneigt, nachzukaufen.

Dieses Verhalten ist nicht unbedingt schlecht, kann aber durch den Ankereffekt dazu führen, dass wir systematisch andere möglicherweise relevante Faktoren bei unseren Entscheidungen übersehen. Es ist wichtig, sich der Auswirkungen des Ankereffekts bewusst zu sein und objektivere Kriterien für unsere Investitionsentscheidungen heranzuziehen, um eine fundierte und ausgewogene Anlagestrategie zu entwickeln.

6. Dispositionseffekt

Der Dispositionseffekt beschreibt unsere Neigung, Verluste zu vermeiden bzw. zu lange zu zögern, sie zu realisieren, und im Gegensatz dazu Gewinne zu frühzeitig zu realisieren.

Ein Beispiel aus der Geldanlage: Aus Angst vor weiteren Verlusten neigen wir dazu, erfolgreiche Investitionen schnell zu verkaufen, um Gewinne zu sichern, auch wenn eine langfristige Wertsteigerung ebenfalls wahrscheinlich sein kann.

Auf der anderen Seite dauert es bei sinkenden Kursen häufig sehr lange, bis wir uns überwinden können, die Buchverluste zu realisieren.

Und wenn wir schließlich eine Entscheidung treffen – sei es ein Kauf oder ein Verkauf – tritt häufig Denkfehler Nummer 7 in Erscheinung: Der „Ich wusste es die ganze Zeit“ Effekt.

Dieser Effekt beschreibt unsere Tendenz, unsere vergangenen Entscheidungen nachträglich als klug und vorhersehbar zu bewerten, auch wenn sie möglicherweise auf Zufall oder Glück beruhten.

7. Rückschaufehler (Hindsight Bias)

Der Rückschaufehler oder „Hindsight Bias“, auch bekannt als „Ich wusste es die ganze Zeit“-Effekt, beschreibt unsere Tendenz, vergangene Ereignisse und Entscheidungen nachträglich als offensichtlich oder vorhersehbar zu bewerten, auch wenn sie auf Zufall oder Glück beruhten.

Dieses Phänomen ist bei Anlegern besonders häufig zu beobachten. Egal, ob es um Gewinne oder Verluste geht – im Nachhinein haben sie für alles eine Erklärung parat. Wenn ihre Investitionen steigen, sind sie überzeugt, dass sie es vorhergesehen haben und deshalb eingestiegen sind. Hingegen, wenn die Kurse fallen, sind sie überzeugt, dass sie es ja vorher schon gesagt haben.

Die Aussage „Ich wusste es schon immer“ verdeutlicht, dass wir im Nachhinein für fast alles eine Erklärung haben, nachdem wir die Fakten kennen. Dieser Rückschaufehler kann uns jedoch oft davon abhalten, aus unseren Fehlern zu lernen, da wir dadurch die Verantwortung nicht bei uns selbst sehen, sondern sie auf äußere Faktoren schieben.

8. Mentale Konten (Mental Accounting, Mentale Buchführung)

Mentale Konten beschreiben, wie gleiche Geldbeträge für uns subjektiv unterschiedliche Werte haben können, abhängig davon, wie wir das Geld in verschiedene Konten aufteilen und Entscheidungen basierend auf diesen separaten Konten treffen. Unser Geld wird je nach Quelle und geplantem „Ausgabezweck“ unterschiedlich behandelt, was zu verschiedenen Kategorien oder Varianten der mentalen Buchführung führt.

Ein Beispiel aus der Geldanlage zeigt, wie wir gedanklich zwischen Buch- und realisierten Gewinnen oder Verlusten unterscheiden. Dividenden werden oft anders verbucht als Kurssteigerungen einer Aktie. Dividenden sind für uns ein verfügbarer Betrag, den wir für den Konsum verwenden können, während Kurssteigerungen für den Vermögensaufbau stehen und nicht für den Konsum zur Verfügung stehen.

In Verbindung mit dem zuvor erwähnten Dispositionseffekt neigen wir daher oft dazu, die Gewinneraktien zu behalten und die Verliereraktien nicht zu verkaufen. Wenn wir beispielsweise Geld für etwas benötigen, verkaufen wir lieber die Gewinneraktien und erfreuen uns an den Fähigkeiten, die uns den Erfolg gebracht haben, anstatt die Verliereraktien zu „realisieren“.

Diese Aufteilung von Gewinner- und Verliereraktien auf separate mentale Konten beeinflusst unser Anlageverhalten und kann zu suboptimalen Entscheidungen führen. Es ist wichtig, sich bewusst zu machen, wie diese mentale Buchführung unser Verhalten beeinflusst und objektivere Kriterien bei unseren Anlageentscheidungen anzuwenden, um langfristig bessere Ergebnisse zu erzielen.

9. Denkfehler-Verzerrung (Bias-Ignoranz)

Und wer jetzt denkt, dass all diese Denkfehler und kognitiven Verzerrungen eher unwahrscheinlich sind und dass wir selbst kaum davon betroffen sind, sollte sich vor der wahrscheinlich wichtigsten Falle hüten – der Denkfehler-Verzerrung.

Der Glaube, dass wir weniger anfällig für Denkfehler sind als andere, führt zu einer Art Blindheit gegenüber unseren eigenen Irrtümern. Wir mögen in der Lage sein, die Denkfehler anderer zu erkennen, aber sind uns unserer eigenen oft nicht bewusst.

Wenn du die bisherigen Denkfallen verstanden hast, aber immer noch nicht realisiert hast, dass auch du, wir und ich alle davon betroffen sein können, dann unterliegst du möglicherweise der „Denkfehler-Ignoranz“.

Kognitive Verzerrungen können uns alle beeinflussen – einige stärker als andere, aber niemand bleibt davor verschont. Es ist jedoch wichtig, das richtige Gleichgewicht zu finden und nicht zu übertreiben. Es wäre unangebracht zu glauben, dass kognitive Verzerrungen in jeder Situation auftreten.

Kognitive Verzerrungen können jeden von uns beeinflussen – manche stärker als andere. Es ist jedoch entscheidend, ein gesundes Bewusstsein dafür zu entwickeln und das richtige Maß zu wahren. Es wäre unangemessen zu behaupten, dass kognitive Verzerrungen in jeder Situation auftreten.

Was können wir gegen Denkfallen machen? Praktische Tipps

Durch die dargestellten Fallbeispiele könnten wir beinahe den Eindruck gewinnen, dass wir unabhängig von unseren Entscheidungen immer in Denkfehler verfallen. Doch es gibt praktische Tipps, die uns dabei unterstützen können:

- Bewusstsein schaffen: Indem wir uns mit potenziellen Denkfehlern vertraut machen, können wir sie erkennen und besser verstehen. Durch die in diesem Artikel beschriebenen Denkfehler ist das „Bewusstsein“ hoffentlich für die einige geschaffen.

- Anwendung in realen Situationen: Es ist eine Sache, theoretisches Wissen über Denkfehler zu haben, aber es ist eine andere Herausforderung, unsere Emotionen in praktischen Situationen unter Kontrolle zu halten. Hierfür bedarf es Übung.

- In einem ersten Schritt können wir Denkfehler bei anderen identifizieren, indem wir bewusst darauf achten. Wir können den Confirmation Bias hier und da, den Ankereffekt dort und den Herdentrieb an anderen Stellen erkennen. Mit der Zeit werden wir besser darin, diese Muster zu erkennen.

- Im zweiten Schritt richten wir unseren Fokus auf uns selbst und achten auf die bei anderen so offensichtlichen Denkfehlern. Wir versuchen aktiv Gegenargumente zu finden: Ist das ein Confirmation Bias, den ich gerade habe? Wo oder wie könnte ich Argumente finden, die meinen Denkfehler widerlegen? Oder gibt es jemanden, der meine Entscheidung oder Meinung hinterfragen würde? Wie sähe eine andere Sichtweise aus?

Dies erfordert alles etwas Übung und Erfahrung, es gibt keine einfachen Regeln oder Abkürzungen. Aber durch diese bewusste Reflexion können wir unsere Denkmuster verbessern und rationalere Entscheidungen treffen.

Fazit: Was bleibt zum Schluss

Zusammengefasst kann festgehalten werden: Das größte Risiko für uns Anleger sind wir selbst. Unsere Vorurteile, falsche Vorstellungen und unser Verhalten haben letztlich den größten Einfluss auf unsere Rendite.

Die Dalbar Studie zum Anlegerverhalten kommt ebenfalls zu dem Schluss, dass die Gesamtrendite viel mehr von unserem Verhalten abhängt als von der Performance der Fonds oder Anlagen.

Dalbar Studie zum Anlegerverhalten

Die Gesamtrendite hängt viel mehr von unserem Verhalten ab, als von der Performance der Fonds oder unserer Anlagen.

Es ist von entscheidender Bedeutung, unsere Emotionen im Griff zu behalten. Diejenigen, die geduldig, langfristig und diversifiziert anlegen, waren in der Vergangenheit in der Regel viel erfolgreicher. Wir sollten aus unseren eigenen Fehlern und denen anderer lernen, um unsere Herangehensweise an die Geldanlage langfristig zu verbessern.

Oder noch einfacher: Eine breit diversifizierte, langfristige Anlagestrategie ohne ständiges Hin und Her kann oft die bessere Wahl sein. Wir könnten uns weniger Gedanken über Kauf und Verkauf machen und einfach beobachten (und hoffentlich auch freuen), was langfristig dabei herauskommt.

Anmerkungen & Quellen

Daten und Informationen, Stand: 21.07.2023

Titelbild: Google DeepMind auf Unsplash

Biais, B., & Weber, M. (2009). Hindsight bias, risk perception, and investment performance. Management Science, 55(6), 1018-1029.Chicago

Camerer, C., & Lovallo, D. (1999). Overconfidence and excess entry: An experimental approach. American economic review, 89(1), 306-318.ISO 690

Cheng, Chu Xin. „Confirmation bias in investments.“ International Journal of Economics and Finance 11.2 (2019): 50-55.APA

Dalbar (2023): Quantitative Analysis of Investor Behavior report (QAIB). 30.03.2023. https://www.dalbar.com/ProductsAndServices/QAIB

Glaser, C. (2019). Mentale Buchführung. In: Risiko im Management. Springer Gabler, Wiesbaden. https://doi.org/10.1007/978-3-658-25835-1_47

Grunewald, M., & Möller, M. (2017). Sieben typische Fehler bei der Geldanlage: Lösungsansätze der Behavioral Finance (No. 1/2017). IW Policy Paper.Chicago

Hens, T. (2012). Die Psychologie des Investierens FuW-Serie-Wie Finanzmärkte funktionieren-Dem Wesen der Anleger und der Vermögensberater auf der Spur. Finanz und Wirtschaft, 39(39), 18-18.

Mishra, K. C., & Metilda, M. J. (2015). A study on the impact of investment experience, gender, and level of education on overconfidence and self-attribution bias. IIMB Management Review, 27(4), 228-239.Chicago

Thaler, R. H. (1999). Mental accounting matters. Journal of Behavioral decision making, 12(3), 183-206.Chicago

https://www.sciencedirect.com/science/article/pii/S1364661316300997#bbib0010

https://www.deutsche-boerse-cash-market.com/resource/blob/3413122/51506c8e7a764461096f59946f14f121/data/Factsheet: Zahlen-und-Fakten-2022_de.pdf